1.2 海外資産に対する課税の強化〜海外における銀行の口座情報も日本の税務当局が入手〜

21世紀になってから、ヒト・モノ・カネが国境を超えて動くことが珍しくなくなりました。同時に、各国の課税制度の違いを利用した租税回避行為も年々増加しています。日本をはじめとする先進諸国は、税制の整備や調査の強化により、課税漏れを防ごうとやっきになっていますが、租税回避のスキームもそれに応じたかのように、より巧妙なものとなっています。

日本の税務当局は、海外の税務当局との連携をより一層強めるとともに、次のような対策を取ることで、租税回避の懸念がある富裕層に対する管理体制を整えるようになりました。

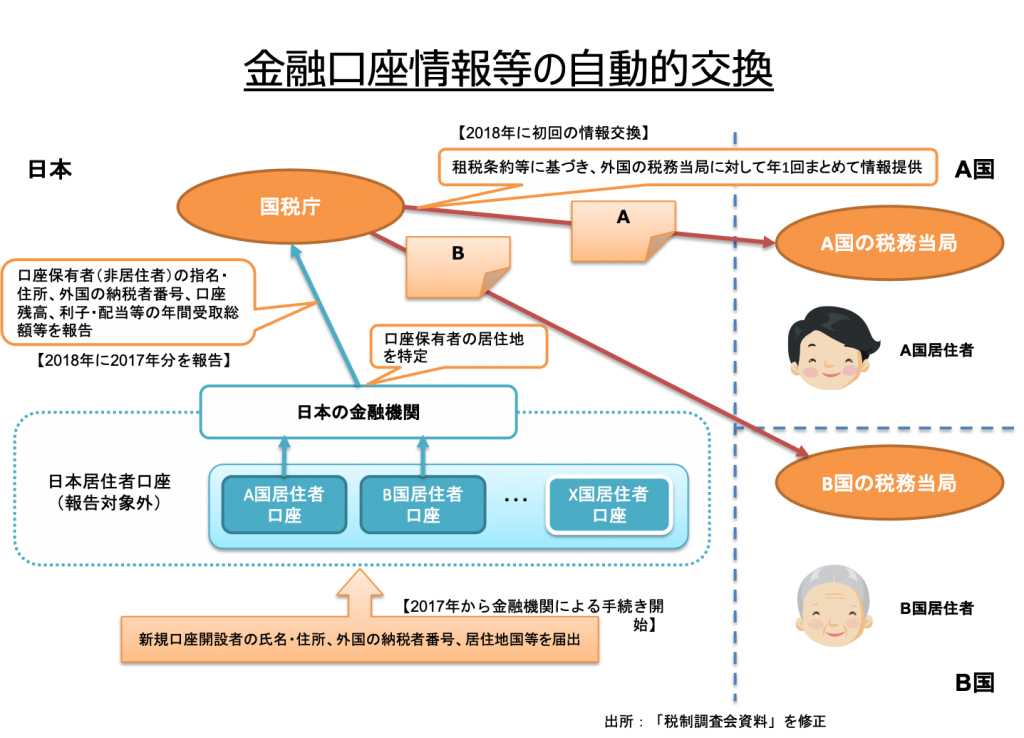

1. 海外の口座情報の監視の強化

現在、日本の税務当局は、既に国外送金等調書制度や国外財産調書制度の義務化により、日本在住の富裕層の海外資産の把握に努めています。しかしそれでも富裕層の所得税や贈与税、相続税の課税漏れが懸念されるため、2018年を目途に日本の富裕層が海外に有する預貯金の口座情報を一元管理するための環境整備を行う予定です。詳細は次の通りです。

- 2018年9月までに、日米欧など主要20カ国及び地域(G20)と先進国を中心とした経済協力開発機構(OECD)の加盟34カ国に加え、英領バージン諸島、ケイマン諸島、バミューダ、マン島などの英領のいわゆる「タックスヘイブン」からも日本人の海外口座の情報を日本の国税庁に集約する。

- 国税庁はこれらの情報を元に、配当や利子などに関する日本人の確定申告や国外財産調書の内容が正しいかどうかをチェックする。このとき、もし、申告漏れや虚偽記載が発覚した場合には、1年以下の懲役又は50万円以下の罰金を科す。

- 日本在住の日本人が亡くなった場合には、この集約した情報を元に、相続税についての申告漏れや申告内容の正確性をチェックする。

このように、国税庁が納税者の個人口座を一元管理するようになれば、各調書が税務署に提出されている現在よりも、確定申告書や各調書の内容をより詳細にチェックできるようになります。恣意的な口座隠しのみならず、安易な申告ミスや調書の記載漏れにも税務当局の厳しい目が向けられるようになるかもしれません。

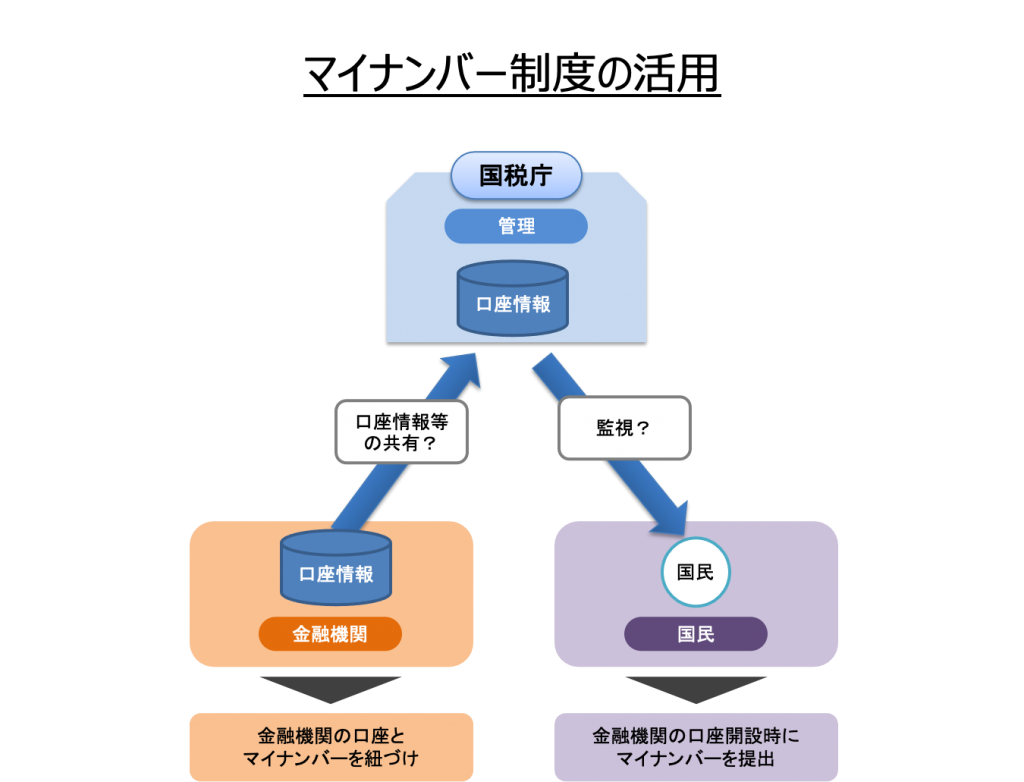

2. マイナンバー制度の活用

2015年10月から個々人及び各法人に対し、マイナンバーの通知が行われることになりました。施行開始は2016年1月の予定です。このマイナンバー制度は、最初は年金や健康保険、納税内容のチェックなど、行政機関での利用に留まるとされています。しかし、既に内閣の経済諮問会議ではマイナンバーの民間での活用が検討されています。そのうち、もっとも重要視されているのが、金融機関でのマイナンバーの義務付けです。そして、金融機関では、マイナンバー対応のシステム作りに既に着手していると言われています。

現在、銀行や証券会社での口座開設では、運転免許証や健康保険証といった個人の身分証明書を提示することを要件とされています。この身分証明書との併用あるいは代わりとして、マイナンバーの提示を義務付ける方向です。当面は任意での提示となるかもしれませんが、マイナンバー制度が国民に普及すれば、2018年前後には任意ではなく義務化される可能性は否めません。

もし、金融機関の口座とマイナンバーが紐づけにされれば、銀行や証券会社での口座残高が日本の税務当局に筒抜けになります。無申告や申告内容の不備をチェックするにとどまりません。本来、資産状況をも鑑みることが前提となっている生活保護や年金についての不正受給や、遠方に設けた口座を使っての贈与税の脱税行為などが瞬時に把握されてしまうことになります。つまり、不正行為に対しては、より厳格に調査されるようになるのです。

3. 一定規模の資産を保有している超富裕層への管理の強化

既に税務当局では、富裕層についての資産状況の管理が行われています。これに加え、資産運用の形態が多様化していることから、近年、超富裕層の管理・調査体制の強化が行われるようになりました。詳細は次の通りです。

1 管理の対象

- 超富裕層に該当する個人の私有財産だけでなく、その個人が役員等を務める法人等やその関連法人についても管理・調査の対象とする。

- 個人の現在の所得状況だけでなく、将来の相続対策を含めた資産状況についても管理する。

- 法人等を含めた海外取引における課税関係も管理の対象とする。

2 超富裕層に該当する者

次の基準に該当する者が「超富裕層」として指定されます。

- 形式基準…見込保有資産総額が特に大きい者

- 実質基準…形式基準に該当しないけれど、一定規模の以上の資産を保有し、かつ、国際的租税回避行為その他の富裕層固有の問題が想定されるため、管理しておく必要があると思われる者

なお、基準となる資産額については公表されていませんが、推計では一世帯当たりの純金融資産保有額が1億円以上5億円未満を富裕層、5億円以上を超富裕層と分類するようです。なお、日本においては、2013年時点での富裕層は95.3万世帯、超富裕層は5.4万世帯いるとされています(野村総合研究所2014年11月18日調べ)。

さらに、この超富裕層を管理するかどうかを指定するのは東京・大阪・名古屋の各国税局の国際部門です。これは、国内だけでなく、海外にある財産も含めて総合的に判断するということを表しています。

3 管理の内容

- 超富裕層については、その個人だけでなく、親族などの関係者、役員等を務める法人や関連会社を含めて「重点管理富裕層名簿」に登載される。

- 「重点管理富裕層名簿」は東京、大阪、名古屋の各国税局の担当部署において作成され、国税庁に提出される。いったん国税庁に提出された情報は、名簿に記載された納税者の納税地を所轄する各国税局にそれぞれ送付される。この情報は、所轄の税務署等とも共有される。

- 超富裕層については、その課税上の問題の重要性に応じて3つに区分される。もっとも重要な区分の超富裕層については、常に必要な資料情報を集約・分析し、適宜調査などを行う。それ以外については、課税上の問題が生じていなくとも、継続的に管理する。

なお、超富裕層に該当するかどうかの判定や指定については、毎年5月末までに行われることになっています。この時、重点的な管理が必要でないと判断されれば、名簿から名前が削除されますが、それも実質基準のうちもっとも管理の必要がない区分とされた者のみです。形式基準に一度該当すると、基本的に名簿から削除されることはありません。

以上3つの点から、国内財産のみならず、海外財産についても、もはやガラス張りの状態です。そのため、資産運用や相続、税金については、税務当局を甘く見ず、きちんと現状を把握し、勉強や専門家への相談をした上で対策を取ることが欠かせません。