ニュース

2021.11.05

コラム

2.3 国外送金等調書〜海外とお金をやり取りした場合どうなるか〜

1. 100万円超の送金取引には注意が必要

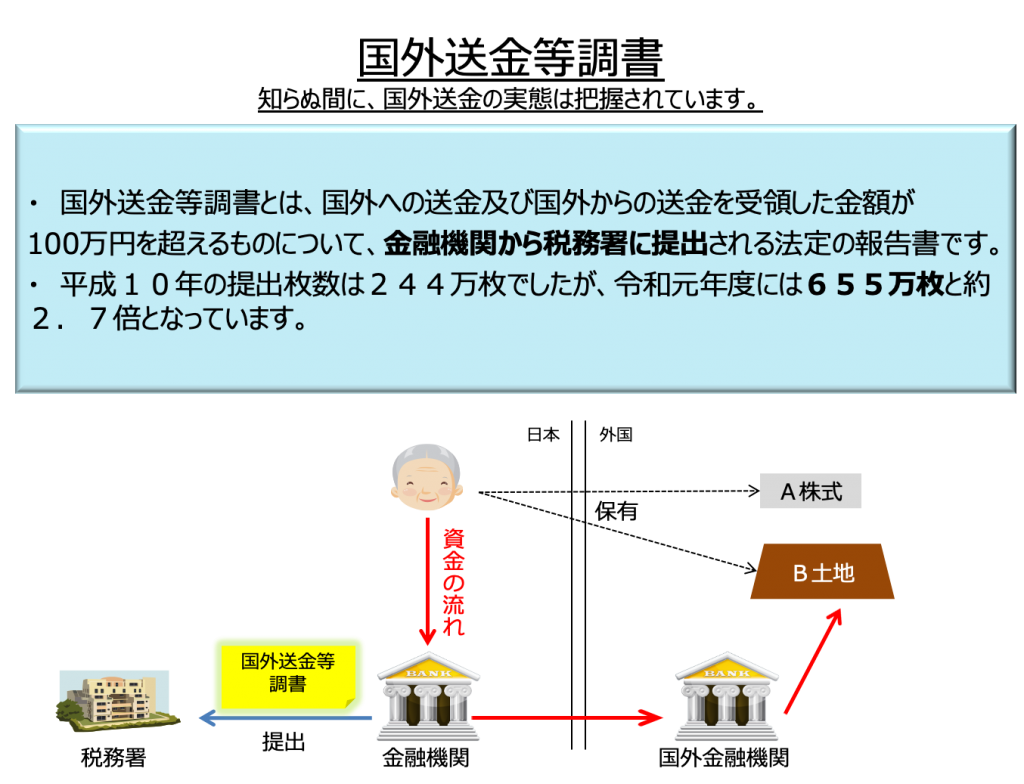

海外への資産隠しや脱税を防止するための仕組みとして、国外送金等についての調書の提出制度が平成10年に設けられました。これは、100万円(米ドルなどの外貨の場合には100万円相当額)を超える金額を海外に送金したり、あるいは海外から送金されたりする場合には、金融機関に告知書を提出しなければならないものです。この告知書の対象となる送金等の内容は、金融機関や郵便局などを通じて行われる電信送金・小切手送金・小切手や手形の取立てに対する支払だけでなく、国際郵便為替や国際郵便振替なども含みます。

2. 実は金融機関から自動的に税務署に情報が行っている

この制度は、送金をしたり受けたりする人だけが報告を義務付けられているわけではありません。その送金業務を行った金融機関も税務署に対して報告が義務付けられています。

金融機関は、その営業所等を通じて顧客が100万円超の国外送金を行った場合には、その国外送金ごとに、その取引を行った日を含む月の翌月末までに、営業所管轄の税務署に調書を提出しなくてはなりません。

3. どんな内容を調書に書かなくてはならないの?

為替送金業務を行った金融機関が調書に記載しなければならない内容は次のようになっています。

- 国外送金の場合

依頼人の氏名、名称、住所、送金額、送金の原因 - 国外からの送金の受領の場合

依頼人の氏名、名称、住所、送金額、依頼人の口座にて受領する場合は口座番号

4. 調書を出せば税務署につつかれない?

「調書を出せば税務署につつかれない」かといえば、そうでもありません。税務当局がこの調書の内容に疑問をもった場合には、金融機関に質問をしたり、その送金の当事者の為替取引内容についての帳簿や資料を調べたりすることができます。特に、国外送金等調書は、個人の所得税についての実地調査の際の重要な資料となっています。