5.1 税務当局からの「お尋ね」〜自主的な行動がカギとなる〜

1. 「お尋ね」とはどのようなものか

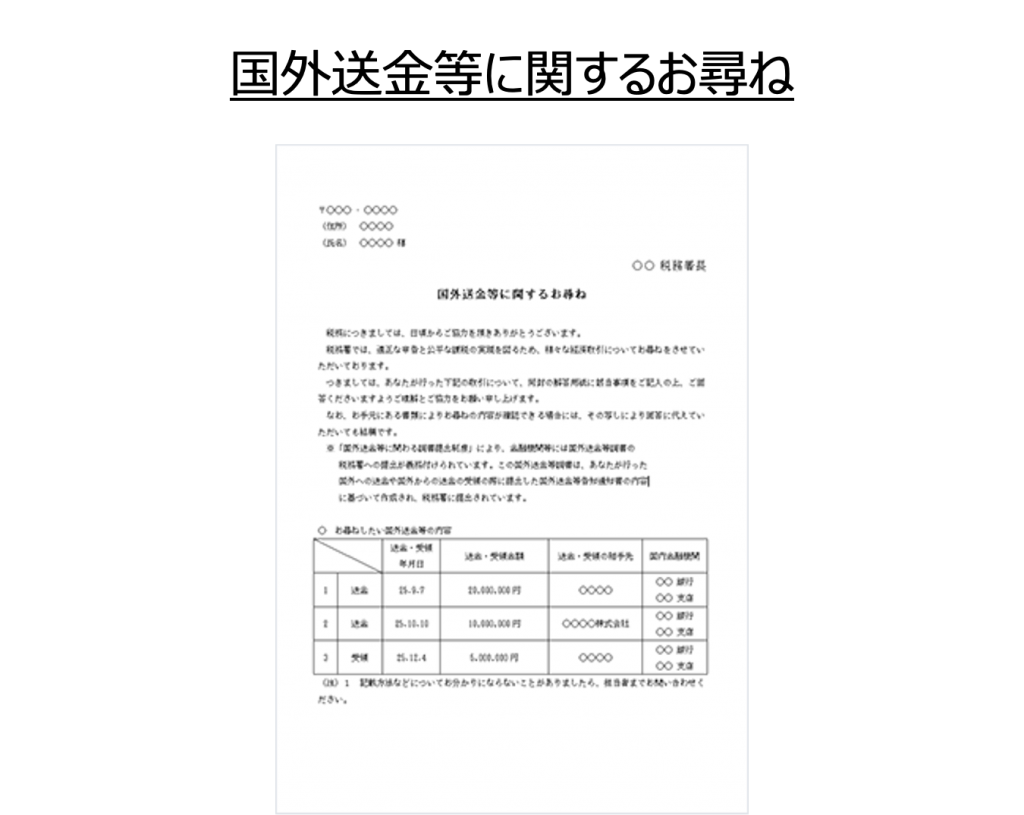

資産の売買や運用などを行っている方が、ある日突然、税務署から「お尋ね」という手紙を受け取ることがあります。この「お尋ね」とは、税務署が納税者に対し、贈与や相続の有無、海外資産の保有状況、国外送金の内容などといった詳細についての問い合わせの文書です。法的には「回答する義務はない」とされていますが、返答しなければ、何か落ち度があると怪しまれる可能性があります。

なぜこのような「お尋ね」が届くのでしょうか。実は、一般の納税者が想像する以上に、税務署は国民のお金の動きや財産状況を細かく把握しています。なぜなら、国外送金等調書制度や国外財産調書制度などといった調書制度が、納税者の財産状況をガラス張りにしているからです。

たとえば、国外送金等調書制度は、1回あたりの送金金額が100万円以上である場合に、日本の金融機関が自動的にその送金記録を税務署に提出するシステムです。国内から海外の送金だけでなく、海外から国内への送金も漏れなく税務署に報告されます。そのため、数百万単位の国内への入金や国外への送金があった場合、税務署は海外資産の申告漏れや海外での運用益や売却益の無申告の可能性を疑い、その納税者に対し「お尋ね」を送付します。つまり、申告漏れの当たりをつけてから「お尋ね」を送っているというわけです。

税務署では申告漏れや脱税の可能性を発見すべく、様々な情報を入手していますが、それでも海外の情報の入手は困難です。特に、国外の金融機関の現地口座を日本の税務当局が調査することはきわめて難しいものです。そのため、先述のような調書は、納税者の国外財産や海外での収入の把握に効果的なのです。

では、「お尋ね」が届いた場合はどのように対処したらよいのでしょうか。よくあるケースが「お尋ね」を受け取るとすぐに納税者自身が税務署に足を運ぶケースです。この場合、税務署の担当官と話したが最後、海外の資産や収入についての無申告を指摘され、本税だけでなく、多額のペナルティを課されてしまいます。さらに、後々頻繁に税務調査を受けることにもつながりかねません。

「お尋ね」が届いたら、まずは国際税務を専門とする会計事務所に相談するのがベストです。無申告の場合、指摘されてはじめて申告・納付すると本税に対し15~20%のペナルティが課されますが、自ら気づいて自主申告した場合は5%のペナルティで済みます。「お尋ね」が届いて慌てるのではなく、まずは一呼吸おいて、専門家に相談し、対策を講じるようにしましょう。

2. 「言わなければバレない」時代は終わった

海外に資産を持っていることにより発生する税金についてこれまで考えてきました。

「海外に資産があったって日本の税務署が把握できるはずがない」「言わなければ知りようがないから大丈夫」とお考えになる方がまだまだ多いのが現状です。しかし、実際には、次のような事情により、世界中の税務のネットワークが徐々に固められ「言わなければバレない」状況ではなくなってきています。

- 日本においては、国外財産調書制度の創設により、居住者の海外資産については日本の税務署への報告が義務化されました。

- EUの利子所得指令やOECDの租税に係る金融情報の自動交換の宣言の採択などにより、世界各国と日本の課税当局の情報交換がよりスムーズになりました。その。結果、国外財産調書に記載されている内容の裏付けが容易になりました。

つまり、国内での申告と同様、海外資産についてもきちんと申告しなければ、後日、税務署から「お尋ね」が来る可能性がきわめて高くなったのです。

今後もマイナンバー制度による納税者の財産の紐づけ、超富裕層についてのリスト化及び専用の調査管理チームの設置などが予想されます。海外資産の管理体制は厳しくなることはあっても、その手が緩められることはないでしょう。