4.5 海外資産の相続対策〜国際相続にどう対応するか〜

1. 相続で肝心なのは財産評価

日本の相続税を申告するにあたり、「誰が相続をするのか」とともに「相続財産の額はいくらか」が重要になります。相続財産の価額がいくらかで相続税額が決まるからです。特に土地や建物といった不動産や有価証券など一定の評価が必要なものについては、「どのように評価するか」「どの評価方法を採用するか」が納税額を左右します。

基本的に、相続税法上の財産評価については、その財産の取得時の時価によるとされています。ここでいう時価とは、「客観的な交換価値」、つまり「不特定多数の独立当事者間の自由取引において通常成立すると認められる価額」を指します。つまり、客観性・合理性が重要視されるのです。

ただし、美術品や骨とう品、未上場株式などについては、この客観的な評価が難しいのが通常です。そのため、評価方法については、財産評価基本通達において統一的に定められています。なお、債務については相続開始時の現況によって評価します。

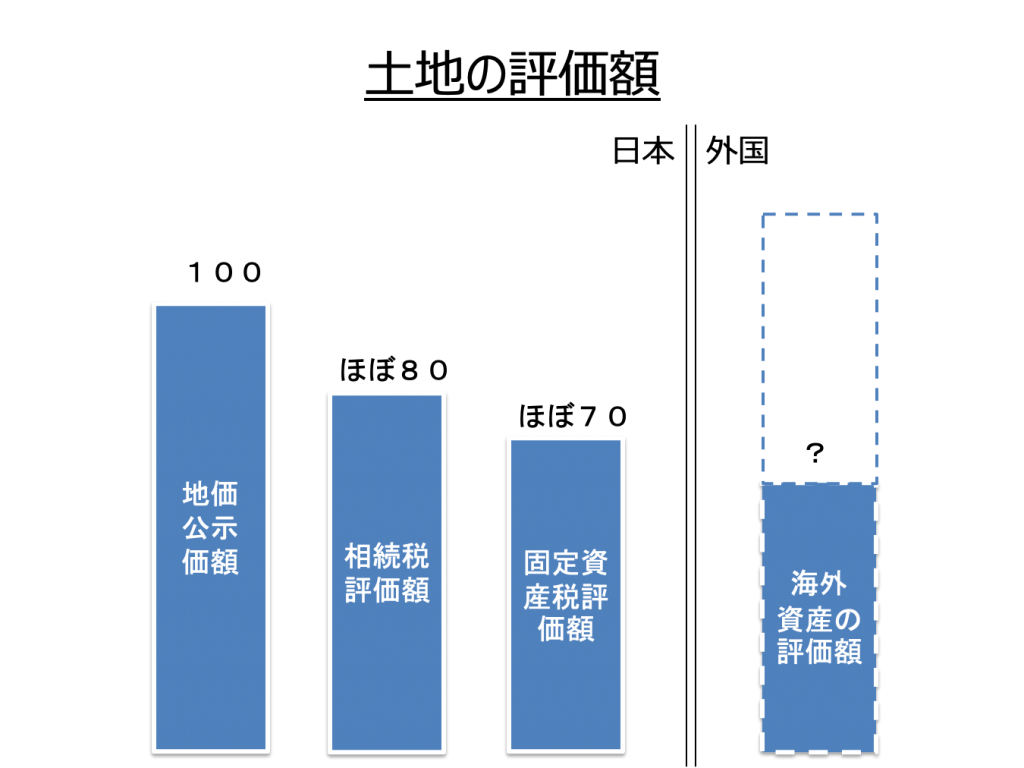

財産評価が必要な資産と評価方法について、主なものは次のようになります。

1 土地

原則、相続開始時点の時価で評価します。評価方法については次の4種類となります。

- 取引価格…売買価額・実勢価額

- 地価公示価額…標準価額ともいいます。1.とほぼ同一です。

- 相続税評価額…路線価ともいいます。1.、2.のほぼ80%です。

- 固定資産税評価額…1.、2.のほぼ70%です。

なお、相続税評価額は、毎年1月1日に地価公示価格と同時に改訂されますので、相続・贈与のあった年の1月1日の評価額を参考に土地の価額を算定することになります。

また、土地のうちその種類に応じて次のような追加の評価、補正を行います。

(1) 宅地

- 路線価方式…市街地の宅地の評価方法です。「路線価×宅地面積」を土地の位置や形 状で補正します。

- 倍率方式…市街地以外の宅地の評価方法です。「固定資産税評価額×所定の評価倍率」となります。

(2) 貸地・貸宅地・貸家建付地

日本での評価方法は次のようになります。

- 借地権の評価…その宅地の通常価額×借地権割合

- 貸宅地の評価…その宅地の通常価額-(その宅地の通常価額×借地権割合)

- 貸家建付地の評価…その宅地の通常価額-(その宅地の通常価額×借地権割合×借家権割合)

(3) 農地

日本の場合、農地法等による転用の制限や都市計画などによる地価事情の違いなどがあるため、次の区分で財産評価を行います。

【農地】

- 純農地…倍率方式=固定資産税評価額×倍率

- 中間農地…倍率方式=固定資産税評価額×倍率

- 市街地周辺農地…(宅地の評価額-造成費相当額)×80%

- 市街地農地…宅地の評価額-造成費相当額

【貸農地】

農地の評価額×(1-耕作権割合)

2 家屋

日本の場合、評価する家屋の固定資産税評価額に一定の倍率を乗じて評価しますが、現在は倍率が1なので、固定資産税評価額と同一となっています。

- 自用家屋…固定資産税評価額

- 貸家…固定資産税評価額×(1-借家権割合)

3 株式

株式の種類によって、次のように分かれます。

(1) 上場株式

- 相続開始月の最終価格

- 相続開始月の最終価格の平均額

- 相続開始月の前月の最終価格の平均額

- 相続開始月の前々月の最終価格の平均額

※1.~4.の中で最も低い金額で評価することが節税につながります。

(2) 気配相場のある株式

■登録銘柄、店頭管理株式の場合

- 相続開始月の最終価格

- 相続開始月の最終価格の平均額

- 相続開始月の前月の最終価格の平均額

- 相続開始月の前々月の最終価格の平均額

※1.~4.の中で最も低い金額で評価することが節税につながります。

■公開途上にある株式

公募又は売出しにより決定される公開価格によって評価します。

(3) 取引相場のない株式

株式を取得した株主が、株式を発行した会社の経営支配力を持っている同族株主であるかどうかによって、原則的評価方式又は特例的な評価方式の配当還元方式により評価します。実際には、この取引相場のない株式については、株式を公開していないため客観的な市場価格が存在しません。そのため、株式の中でも評価方法が特に難しいとされています。

なお、邦貨換算については、原則として金融機関が公表する課税時期における最終の為替相場(対顧客電信買相場(TTB)またはこれに準ずる相場)によることとなっています。

(4) 生命保険金

評価額=受取金額-(非課税枠:500万円×法定相続人の数)

(5) 死亡退職金

評価額=受取金額-(非課税枠:500万円×法定相続人の数)

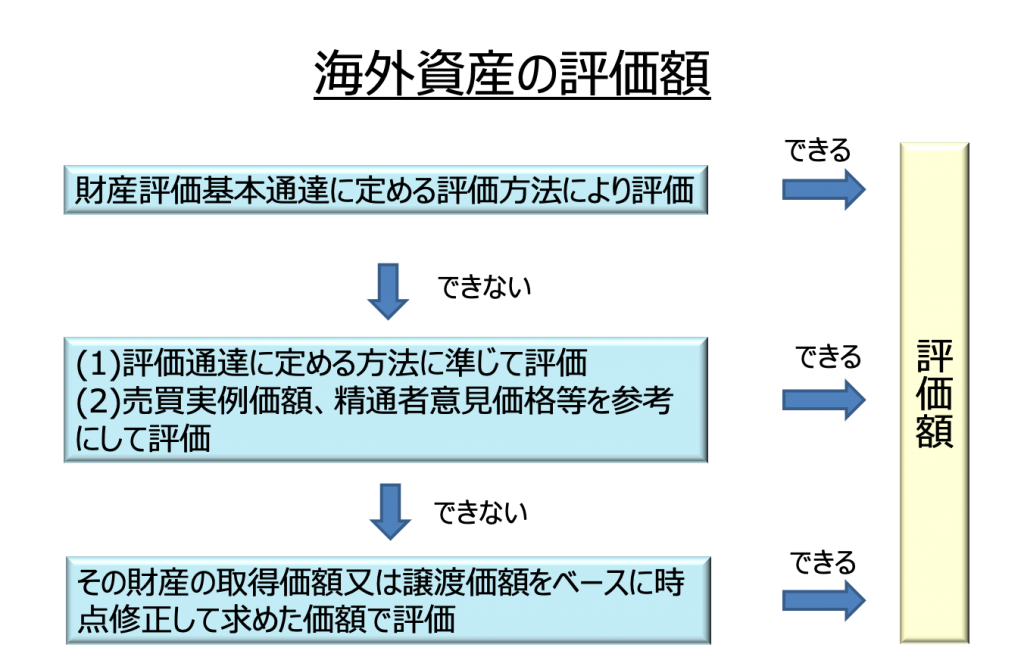

2. 海外資産の評価について定められたルール

前項での財産評価のルールは海外資産の相続についても適用されます。平成12年度の税制改正において、一定の要件を満たした納税義務者が取得した海外資産についても相続税が課されることとなったことを受け、次のようなルールが定められました。

1 海外資産の評価額

| 【原則】 | 財産評価基本通達に定める評価方法により評価すること | |

|---|---|---|

| ↓ | 通達の定めによって評価することができない財産 | |

| 【特例1】 | (1) | 評価通達に定める方法に準じて評価すること |

| (2) | 売買実例価額、精通者意見価格等を参考にして評価すること | |

| ↓ | 通達の定めによって評価することができない財産について課税上弊害がない場合 | |

| 【特例2】 | その財産の取得価額又は譲渡価額をベースに時点修正して求めた価額で評価 | |

なお、邦貨換算については、次のように定められています。

2 外貨建てによる債務の邦貨換算

1. の対顧客直物電信買相場(TTB)を対顧客直物電信売相場(TTS)に読み替えて適用します。

3. 日本の法律が通用するとは限らない!

1 国際相続を難しくするのは各国の文化の違い

基本的には、海外資産を評価する場合、日本の相続税の考え方を適用します。つまり、1. の「相続で肝心なのは財産評価」の項で掲げたように財産評価基本通達を鑑みながら評価をしていきます。しかし、実際の評価の現場で日本の考え方を100%適用させることは不可能です。その原因は相続そのものの性質のためです。

会社間あるいは個人間で行われる経済活動として行われる国際取引の場合、契約の準拠法をどこの国のものにするか等については基本的に当事者間で自由に決めることができます。また、商慣習については、世界各国において共通している部分が多いので、適用される法令の内容や結果について、取引にかかわる当事者においては容易に予測ができ、手続き上の摩擦は少なくなります。

一方、国際相続については、取り扱うテーマは確かに財産ですが、当事者が血縁関係になるなど身分法的要素が色濃くなります。身分法は、その国の歴史や宗教、倫理観といった文化的要素がきわめて強いものです。そのため、ひとつの国際相続に関わる者たちが各国の法制度の違いだけでなく、その背景にある文化の違いにまで理解する姿勢が求められます。加えて、相続についての準拠法は、経済活動である国際取引とは違い、当事者間で勝手に決めることはできません。

2 「土地」にまつわる考え方も国ごとにこんなに違う

日本では土地についての考え方の一つに「借地権」があります。もし土地に借地権の設定がされているならば、単純に「土地の時価評価額-借地権評価額」で土地の評価額が決まります。ただし、この「借地権」という概念は世界各国どこにでもあるとは限りません。逆に、中国のように、そもそも土地の所有権が存在せず、借地権しかない国もあります。

さらに、日本での土地の評価方法のひとつに路線価による評価というものがあります。路線価とは、国が定めた道路に接する土地の値段です。路線価に土地の面積を乗じ、一定の計算をした上で土地の価額を決めるのが路線価による評価ですが、海外で路線価が存在するのは中国や台湾などアジア圏に限られます。アメリカやヨーロッパなどでは路線価が存在しないことが普通です。これは、「土地というものをどう考えるか」という各国の文化の違いが影響しています。

一般に、農耕民族が多いアジア圏では土地を財産として重要視しています。面積そのものが少ないこともあり、土地を財産としてみなす傾向が極めて高いのが特徴です。一方、狩猟民族が旧来多かったアメリカやヨーロッパにおいては、「土地=財産」という意識は薄い傾向にあります。広大な国土に恵まれていることもあり、土地に対しては「住めるかどうか」「所有できるかどうか」といった財産価値ではなく、「賃貸可能かどうか」「収益を生むかどうか」といった効果に対して意識を向けています。土地の上にある建物も築500年超の石造の城などについては、減価償却をしなかったり、土地と建物を一体として財産とみなしたりします。このように、財産に対する考え方は国や地域によって大きく異なるのです。

4. 最終的には「根拠をもって主張する」ことが重要

世界を見渡した場合、異なるのは財産に対する考え方だけではありません。登記という制度がない場合や、相続がそもそも存在しない場合もあります。このような場合、どう財産を評価し、どのように相続税を計算したらよいのでしょうか。

日本における相続税申告ではあくまでも日本の財産評価制度を用いるのが原則です。そしてその時大事になるのが評価における客観性であり、それを支えるのが根拠です。

ニューヨークやロンドンのような大都会にある土地を評価する場合、先述したとおり、日本の考え方が100%当てはまるわけではないので、「大都会のこの土地を日本に置き換えたらどのあたりになるのか」と置き換えて考えます。そして、その置き換えがきちんと根

拠をもち合理的と言えるならば、そこで初めて日本法での財産評価を行います。申告した場合、税務署から尋ねられた時にきちんと根拠をもって説明できるようにしておくことが大事です。