4.4 海外資産の相続に係る申告手続〜海外資産を相続するのは大変〜

1. 海外に資産を持っているなら、誰でも国際相続の問題にぶつかる

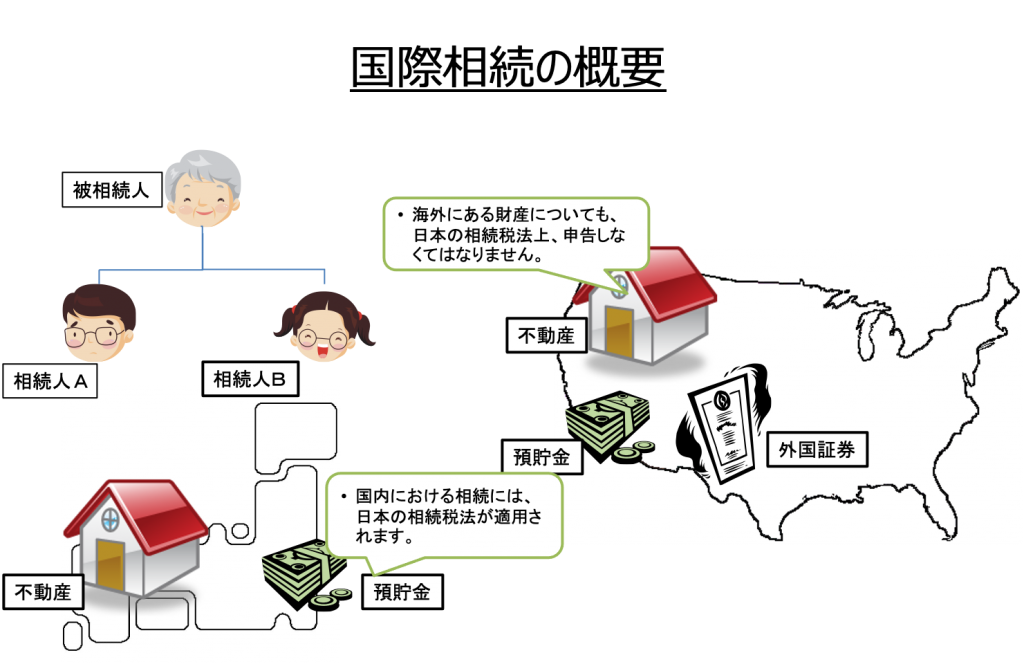

これまで、海外に保有する資産の運用や売却、贈与などについての仕組みについて考えてきました。海外に資産を保有しているということは、そのままの状態が維持されれば、遠からぬ将来、これらの資産に関して国際相続が自然と発生します。

国際相続とは、亡くなった人がいくつかの外国に資産を持っていた場合、国同士の相続や税務に関する法律についての調査・調整といった渉外を経て行われる相続を指します。1990年代までは、相続は国内で完結するものがほとんどでしたが、2000年以降、ヒト・モノ・カネの国境を超えた移動に伴い、資産が海外に存在したまま相続が発生するケースが頻発するようになり、国際相続に関する案件が急増しました。

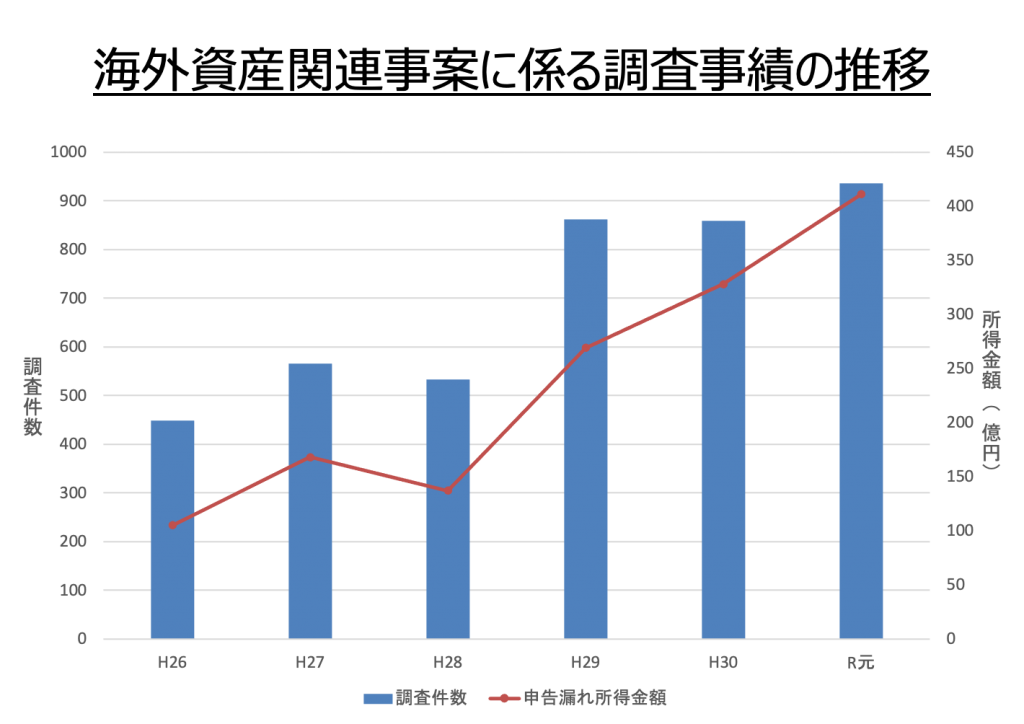

また、海外資産に関する課税漏れや租税回避行為が多数発覚したことから、日本の課税当局も、諸外国との課税当局との連携強化や国外財産調書制度の創設などを通じて海外資産の把握に血道を上げています。そういったことから、「海外にある資産の把握なんて税務署には無理だから放置していても大丈夫」では済まなくなりました。多少なりとも国際相続の可能性があるならば、相続の関係当事者が事前に準備しておく必要があります。

2. 日本の相続税についての概要

日本の相続において、相続人は、相続の開始により被相続人の財産を構成していたすべての権利・義務を承継します。相続財産には、被相続人が所有していた動産や不動産、預貯金や有価証券、売掛金等といった積極財産のみならず、借入金や買掛金といった消極財産(負債)も含みます。

個人が相続または遺贈(贈与者の死亡により効力を生ずる贈与を含む。以下「相続等」とします)により財産を取得した場合には、その取得した財産の価額をもとに、その財産を取得した者に相続税が課税されることとなります。

1 課税対象者―被相続人か相続人かが日本在住なら相続税発生

相続税法上の納税義務者の区分は次のようになっています。

1. 居住無制限納税義務者

相続等で財産を取得し、かつその取得時点で日本国内に住所があった人のうち、次の条件に当てはまる人をいいます。

- 一時居住者でない人

- 自身が一時居住者であり、かつ、被相続人が一時居住被相続人や非居住被相続人でない人

居住無制限納税義務者に当てはまると、日本国内の財産だけでなく国外財産にも相続税がかかります。「一時居住者」「一時居住被相続人」「非居住被相続人」については後述します。

2. 非居住無制限納税義務者

相続等で財産を取得し、かつその取得時点で日本国内に住所がなかった人のうち、次の条件に当てはまる人をいいます。

- 相続開始前10年以内のどこかで日本国内に住所があった人のうち、日本国籍のある人

- 相続開始前10年以内に日本国内に住所がなく、かつ日本国籍のある人のうち、被相続人が一時居住被相続人や非居住被相続人に当てはまらない人

- 日本国籍のなく、かつ、被相続人が一時居住被相続人や非居住被相続人に当てはまらない人

非居住無制限納税義務者に当てはまると、日本国内の財産だけでなく国外財産にも相続税がかかります。

3. 居住制限納税義務者

相続等で日本国内にある財産を取得した人で、その取得時点で日本国内に住所があった人をいいます。ただし、1の居住無制限納税義務者に当てはまる人を除きます。居住制限納税義務者は、日本国内にある相続財産にだけ日本の相続税がかかります。国外財産には課税されません。

4. 非居住制限納税義務者

相続等で日本国内の財産を取得した人で、その取得時点で日本国内に住所がない人をいいます。ただし、2の非居住無制限納税義務者に当てはまる人を除きます。非居住制限納税義務者は、日本国内にある相続財産にだけ日本の相続税がかかります。国外財産には課税されません。

5. 相続時精算課税適用者

相続時精算課税制度の適用を受けた受贈者は、相続等により財産を取得しなかった場合においても、相続時精算課税制度の適用を受けた贈与財産は、相続により取得したものとみなして相続税が課税されることになります。

現行の相続税法では、被相続人及び相続人のいずれもが、相続開始時点(=被相続人の死亡時)において5年超海外に住んでいるのでなければ、相続税の課税対象となります。5年超海外に住んでいる被相続人及び相続人でも国内財産の相続は相続税の課税対象になります。

なお、先ほどお伝えした「一時居住者」「一時居住被相続人」「非居住被相続人」は次のような個人を指します。

- 一時居住者…相続開始時に入管法の別表第一に定める在留資格があり、かつ相続開始前15年以内において、日本に住んでいた期間の合計が10年以下である人

- 一時居住被相続人…相続開始時に入管法の別表第一に定める在留資格があった被相続人のうち、相続開始時点で日本に住んでおり、かつ相続開始前15年以内における日本に住んでいた期間の合計が10年以下である人

- 非居住被相続人…相続開始時に日本に住んでいなかった被相続人のうち、次のいずれかに当てはまる人

イ 相続開始前10年以内のどこかで日本に住んだことがあり、かつその在住期間中ずっと日本国籍がなかった人

ロ 相続開始前10年以内においてまったく日本国内に住んだことがない人

| 納税義務者の区分 | 納税義務の範囲 | |

|---|---|---|

| 国内財産 | 国外財産 | |

| 居住無制限納税義務者 | 〇 | 〇 |

| 非居住無制限納税義務者 | 〇 | 〇 |

| 居住制限納税義務者 | 〇 | × |

| 非居住制限納税義務者 | 〇 | × |

2 住所の判定_生活の本拠がどこかが大事

さて、国内に住所を有しているかどうかについては、「被相続人や相続人の生活の本拠がどこであるか」という客観的事実により判定します。

日本国籍を持っている人や入管法等で定める永住者については、相続等で財産を取得した時点で日本を離れている場合であっても、次のいずれかの状況に該当するならば、「日本に住所を有している」とみなされます。

- 学術や技芸習得のために留学していて、日本に住所を持つ者の扶養親族になっている人…一時的に日本を離れているだけに過ぎないからです。

- 海外出張や海外での事業展開などのために日本を離れている人で、その海外での業 務期間が短期間(大体1年以内)と見込まれる人

3 課税対象資産_国外か国内か

相続等で財産を取得した場合、制限納税義務者は国内財産についてだけ日本の相続税及び贈与税の納税義務を負うことになります。またそれ以外の納税義務者についても、海外に保有する資産については、日本とその外国の相続税の両方を意識しなくてはなりません。したがって、財産の所在の判定は重要な問題になります。

財産の所在については、以下のように、財産を相続等により取得した時の現況によって判定します。ただし、日米相続税条約など、日本と外国との間で相続税に関する条約がある場合には、そちらの規定に準拠することになるので注意が必要です。

- 動産・不動産・不動産の上に存する権利(地上権、借地権等)

その動産または不動産の所在地。ただし、船舶または航空機については、船籍または航空機を登録した機関の所在地によることとなっています(船籍のない船舶については、一般の動産として所在地により判定します)。 - 鉱業権・粗鉱権・採石権

鉱区(登録を受けた一定の土地の区域)または採石場の所在地 - 漁業権・入漁権

漁場に最も近い沿岸の属する市町村またはこれに相当する行政区画の所在地 - 預貯金・積立金・預託金

受け入れをした営業所または事務所の所在地 - 貸付金債権

債務者の住所または本店もしくは主たる事務所の所在地(債務者が2以上ある場合には、主たる債務者の住所または本店もしくは主たる事務所の所在地) - 社債・株式・法人に対する出資

社債もしくは株式の発行法人または出資した法人の本店または主たる事務所の所在地。外国預託証券については、その証券に係る株式の発行法人の本店または主たる事務所の所在地。 - 合同運用信託・証券投資信託・集団投資信託・法人課税信託に関する権利

信託の引き受けをした営業所または事務所の所在地 - 生命保険金

生命保険契約または損害保険契約を締結した保険会社の本店または主たる事務所の所在地 - 退職手当金

退職手当を支払う者の住所または本店もしくは主たる事務所の所在地 - 特許権・実用新案権・意匠権・商標権等

登録をした機関の所在地 - 1.~10.以外の財産で営業上等の権利

営業所・事業所の所在地 - 国債・地方債

日本の国債・地方債は日本国内

外国または外国の地方公共団体等が発行する公債はその外国 - その他の財産

財産の権利者であった被相続人の住所の所在地

4 国外財産の評価

(1) 財産評価―基本的には「時価評価」

相続税法においての相続財産の評価は、原則として、その財産取得時における時価によって評価することになっています。さらに、その時価の算定は、実務上「財産評価基本通達」に委ねられています。この原則は、その相続財産が国外財産であっても変わりません。また、この通達で評価できない場合には、次のいずれかの方法の内、合理的なものを選択することになります。

- 財産評価通達に定める評価方法に準じた評価額

- 売買実例価額

- 精通者意見価額参酌額

- 取得価額を時点修正した価額

- 相続後の譲渡価額から算出した価額

(2) 為替換算―相続人の取引金融機関で決まる

外貨建ての財産や債務を邦貨換算するレートは、原則として、納税義務者である相続人の取引金融機関が公表する課税時期における最終為替相場によります。ただし、先物外国為替相場を締結していることにより、その財産についての為替相場が確定している場合には、その確定している為替相場によります。なお、外貨預金のように取引金融機関が特定されている場合は、その被相続人の取引金融機関の公表するTTB(電信買相場)によります。

(3) 小規模宅地等の評価減―海外の居住用住宅でもOK

小規模宅地等についての相続税の課税価格の計算の特例は、国内での相続ではポピュラーな節税方法として知られています。これは、海外に所在する居住用住宅についても適用できます。財産の所在地が要件とはなっていないからです。相続人が誰であるか、また、それぞれに応じた要件を満たすかどうかが重要となります。

【特定居住用地等の場合】

被相続人等が居住していた宅地等で限度面積までの部分

- 被相続人の配偶者が取得した場合

特に要件はありません。 - 被相続人の同居の親族が取得した場合

相続開始の時から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していることが要件となります。 - 被相続人と同居していない親族が取得した場合(その親族が日本国籍を有し、かつ、日本に住所をもっている場合に限る)

被相続人に配偶者がいないことやその居住用住宅に居住している親族である相続人がいないことなど、一定の条件を満たすことが必要となります。

5 非課税財産

相続税においては、墓所・霊廟及び祭具等など一定のものに関しては非課税とされています。ただし、日常礼拝の対象とされていることが明らかにされているものに限ります。また、生命保険金や退職手当金については、民法上の法定相続人の数にそれぞれ500万円を乗じた金額までは非課税とされています。この非課税限度額を超えた部分について相続税が課税されます。

6 債務控除_日本国内に住所がないなら制限あり

通常、国内のある財産を相続等で財産を取得した場合に、相続開始時点で被相続人に借金などの債務があるならば、その債務のうち取得部分に対応する金額は相続財産の価額から差し引くことができます。控除できる債務は次の通りです。

- 被相続人の債務で相続開始の際に現に存するもの(公租公課を含む)

- 被相続人に係る葬儀費用のうち、その相続人の負担に属する部分

ただし、上記は無制限納税義務者に対してのみ適用されます。制限納税義務者の場合は、相続税の課税対象とされる財産に関する債務のうち、その財産に関する債務(公租公課等一定のもの)に限定して控除できます。

7 外国税額控除

相続等によって外国にある財産を取得した場合において、その財産につき外国の法令により日本の相続税に相当する税金を課されたときは、外国で課税された相続税相当額を日本での相続税額から控除することができます。これにより、外国と日本の双方での二重課税を回避しています。ただし、次のいずれか少ない額が限度額となります。

- 外国の法令により課された相続税に相当する税額

(原則、その地の法令により納付すべき日における電信売相場(TTS)により換算した金額) - 贈与税額控除から相次相続控除までの諸控除を行った後の日本の相続税額×

(在外財産価額−その財産に係る債務金額)/(債務控除後の取得財産の価額+相続開始の年に受けた贈与財産の価額)

3. 国際相続の大変さ_相続以外の雑事も要因になる

国際相続は、通常の国内財産の相続に比べて、非常に厄介であり、完了するまでに時間がかかります。あまりの大変さに、相続人が、手続きの途中で相続することを諦めてしまうケースも少なくありません。

どういったことが大変さの要因となっているのでしょうか。具体的には、次のようなことが挙げられます。

1 国同士の相続や税務の法律についての調査・調整という渉外が欠かせない

外国に相続財産があるということは、当然その財産所在国の法律も相続に関係します。日本の相続法だけを考えればよいわけではなく、その所在国の相続関連法についても熟知していなくてはなりません。ビジネスと違い、相続は属人的な要素が強いため、世界共通ルールや概念がほとんどなく、国ごとの差が表面化しやすい分野なのです。

例えば、アメリカ合衆国では、財産保有者が亡くなった時点で財産が一度裁判所の管轄下に置かれます。戸籍制度の充実により家族情報が公的にきちんと管理できている日本と違い、アメリカには家族情報に関する公的証明制度が存在しないからです。そのため、プロベートというアメリカの裁判所が関与する相続手続が必要になるのが一般的です。この過程で財産債務の確定や相続人の把握が行われ、はじめて相続が実現することになります。

ただ、このプロベート自体が厄介で、求められた証明書が公的文書として現地の裁判所に認められないことがよくあります。また、日本の法律用語の解釈が難解であるように、英語の法律用語もまた難解です。更に、国内の通常の相続ならば、財産の把握と相続人の把握・確定を行い分割協議に入ればOKですが、国際相続の場合、これらに加えて、相続人・被相続人の国籍や居住地財産の所在地の判定をし、どの国の法律を適用するかを見定めなくてはなりません。

こういった手続きを相続人だけで行うのはかなり困難です。財産の把握だけで、日本の相続税の納付期限である10か月をあっという間に経過してしまうことも少なくありません。そのため、現地の弁護士や会計士などの専門家の手を借りる必要があります。

2 国際相続の手続きは国内相続以上に経費がかさみやすい

国際相続では、財産が所在する国の専門家の手を借りるのが合理的です。しかし、ここでも大変さが生じます。なぜかというと、一般的に、国内財産を相続する場合に比べて海外の専門家の手数料は高額になる傾向があるからです。

通常、日本と海外とで手数料の計算の仕方は異なります。日本で税理士などの専門家に依頼する場合、案件ごとに料金設定がされています。一方、アメリカの会計士などの専門家は時給で料金がチャージされます。気楽に相談や調査・遺言執行などの業務を依頼し続けた結果、後日多額の請求をされて驚くことも少なくありません。

つまり相続そのものだけでなく、その周辺の物事に時間的・経済的・体力的なコストが膨大にかかります。それが要因となって、相続そのものを中断してしまうこともあるのです。

3 国際相続の計算も大変

海外財産の価額の算定は、為替の問題や準拠法の正確な判断が必要となるため、非常に複雑です。そのため、税理士以外の方が申告を行うと誤った申告をする可能性が高くなり、余分に税金を払ったり、あるいは少なく税金を払ったがためにペナルティが課されたりします。

以上のように、国外に相続財産があるだけで、その相続は国内のものよりも困難となる可能性が高くなります。財産が相続人に益するどころか、重荷になる場合もあるのです。

一般的に、日本人は相続、つまり「死」に対して忌み嫌う傾向にあります。最近は、相続税増税や高齢化社会の到来などにより、相続手続きや遺言書の準備についての書籍や雑誌が書店に並び、積極的に準備しようとする人も増えてきました。しかし、それでもやはりまだまだ少数です。「相続の話を親が生きている間にするなんて、縁起でもない」「そんな話はもちかけられない。親に『早く死んでくれ』と言っているかのようだ」などと躊躇していては、国外財産が重荷となって、後々相続人全員が心身ともに疲弊してしまうことになりかねません。

きちんと親族内で話し合い、専門家に相談し、生前贈与などを上手に活用するなどして、相続開始以後の負担がなるべく少なくなるように対策を練ることがよりよい相続のためには欠かせないと言えるでしょう。