4.3 海外資産の贈与に係る課税の申告手続き〜思わぬところで贈与税が発生〜

1. 贈与の範囲は意外と広い!

贈与とは、民法上「当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾することによって、その効力を生ずる」と定義がなされています。「この取引は贈与であるかどうか」を分けるものとしては、「それが無償であるかどうか」と「目的物が財産であるかどうか」です。

1 贈与の無償性について

無償であるかどうかについては、当事者の主観で定まります。受贈者が多少の反対給付を行ったり、一定の債務を負担することが条件となっている(負担付贈与)であっても、それが当事者において「対価性がない」とされるのであれば、贈与として認識されることになります。

2 贈与の目的物について

「贈与の目的物が財産であるかどうか」の決め手となるのは、「贈与者の財産が実際に減少するかどうか」となります。そのため、基本的に、財産権の無償引渡しや債務の免除、用益物権の設定や放棄については贈与にあたると言えます。一方、使用貸借や無償の役務提供については、贈与者の財産が目減りすることにならないので贈与とは言えません。

贈与というと、一般的に、動産や不動産、預貯金等の無償給付がイメージされます。しかし、借金の帳消し(債務免除)や建築のための借入金弁済を条件とした家屋の贈与(負担付贈与)なども、贈与の範囲に入るので、注意が必要です。

2. 贈与税の概要_基本的には2種類

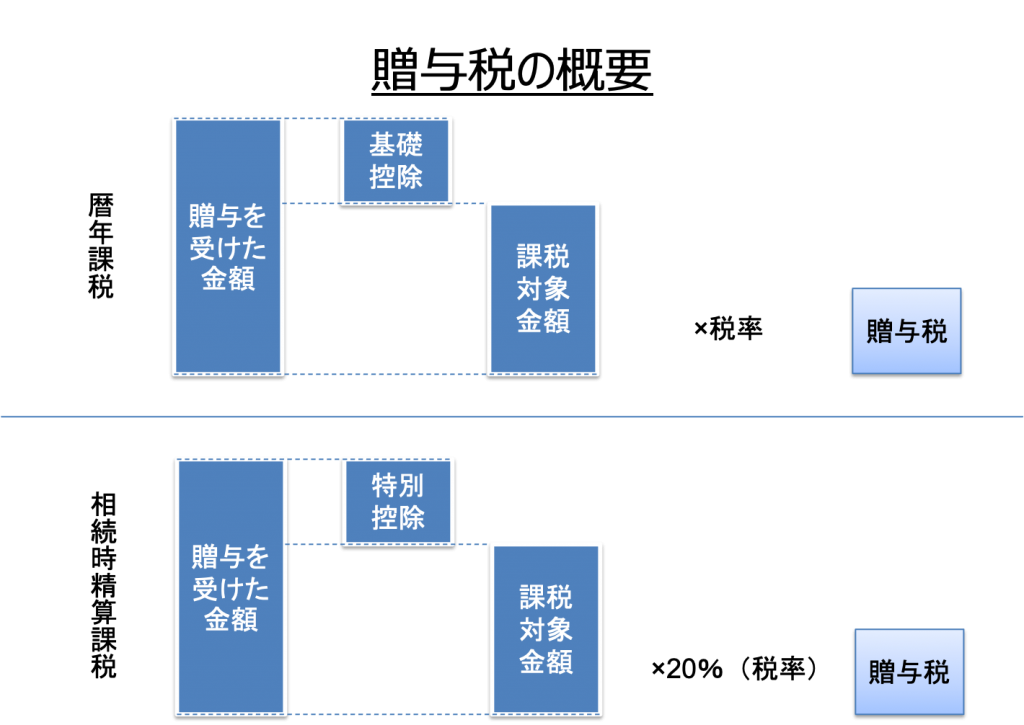

日本の贈与税は、その年の1月1日から12月31日までの個人からの贈与に対して課税される税金です。現在、贈与税の制度は、暦年課税贈与制度と相続時精算課税制度の二つに分かれます。

1 暦年課税贈与制度

暦年課税贈与制度とは、その年の贈与を受けた金銭その他の資産の合計額に対する課税制度です。複数の人から贈与を受けた場合は、その受けた金額を合計します。毎年110万円の基礎控除枠がある他、平成27年1月1日以後の贈与から、それまで贈与税の計算構造が一つしかなかったものを、次の二つに分けるようになりました。

- 20歳以上の人が直系尊属(両親や祖父母など)から贈与を受けた場合

- ①以外の場合

この改正は、子や孫への贈与の負担を軽減し、高齢者世代の保有資産を若年層に移転しやすくすることを狙いに行われました。

贈与を受けた場合には、贈与を受けた年の翌年2月1日から3月15日までに、贈与を受けた人の所轄税務署に贈与税の確定申告書を提出します。贈与税の納付期限は3月15日です。

暦年課税贈与制度により贈与をした場合、原則としていったん贈与した財産については、相続財産から控除できます。そのため、相続対策としては有効です。

ただし、相続開始前3年以内に行われた贈与財産は、相続財産に持ち戻すことになっています。相続により財産を取得しなかった場合には、この規制はありません。

2 相続時精算課税制度

相続時精算課税制度とは、親と成人した子または孫との間での贈与の特例です。暦年課税贈与制度とは違い、いくつかの条件が定められています。

条件① 直系の親族間での贈与のみ適用

贈与が行われる年の1月1日において、次の要件を満たしていることが必要です。

- 贈与者…60歳以上であること

- 受贈者…贈与者の子または孫で、20歳以上であること。ただし、その子又は孫が既に死亡している場合には、その死亡した者の子でも可能です。

条件② 届出制であること

暦年課税贈与制度では、贈与が行われたら申告をすれば十分でした。しかし、相続時精算課税制度を利用するならば、誰からの贈与についてこの制度を適用するのかを選択した上で、税務署にその旨を届け出なくてはなりません。贈与を受けた年の翌年2月1日から3月15日までに、その届出と贈与税の確定申告を行う必要があります。

なお、この制度を一度選択したら、その人との間では暦年課税贈与制度を使うことはできません。同時に、取り消しをすることもできません。

なお、相続時精算課税制度の特徴は次のようになります。

特徴① 特別控除額が大きい

贈与される人からみて贈与する人それぞれにつき、2,500万円の控除枠があります。2,500万円を超えた部分については20%の税率で贈与税が課税されることになります。

特徴② 贈与財産はすべて相続財産に持ち戻しになる

相続時精算課税制度は、「相続税の前払的性格」を有します。それは、贈与者が生前にこの制度を活用して贈与した財産は、その贈与者が亡くなり相続が開始した時点で贈与財産が相続税計算の対象にすべて含まれてしまうからです。

前払的性格であるため、この制度を用いて一度納付した贈与税は、相続税から控除することができます。控除しきれなければ還付を受けることができます。しかし、暦年課税贈与制度と違い、生前移転対策の効果がないので、将来相続税が発生することが確実な場合、この制度から受ける恩恵はありません。

なお、持ち戻しとなる価額は、贈与時の価額となります。つまり、将来値上がり益が期待される財産につき相続時精算課税制度を使って贈与するならば節税になりますが、その逆の場合は余分に税金を納めることになりかねません。

3. 海外資産の贈与_共有名義には要注意

1 アメリカでは財産を共有名義で保有する形態もアリ

アメリカでは「ジョイント・アカウント」「ジョイント・テナンシー」といった財産の保有形態があります。ジョイント・アカウントとは、共有名義の金融機関の口座をいいます。また、ジョイント・テナンシーとは、不動産を数人で所有する形態の合有不動産権をいい、主にアメリカのハワイ州のコンドミニアムを親族数名で保有する場合などに用いられます。

この共有名義のメリットは、この共有が生存者受取権が付されたものならば、相続開始時の面倒なプロベートを回避できることにあります。たとえば、日本の口座だと、口座の名義人が亡くなると瞬時に預金が凍結されてしまい、一切の解約ができません。しかし、ジョイント・アカウントの場合、仮に夫婦で口座を共有しているならば、片方が死亡しても、もう一方が預金を自由に使うことができます。ジョイント・テナンシーにおいても同じです。権利者の内の一人が死亡した場合、生存合有不動産権者にその権利が自然と移転することになります。

2 こんな場合に贈与税がかかる

上記の共有名義での財産の保有形態は、日本ではあまりなじみがありません。だからといって、日本の税法で、共同名義にしただけで直ちに贈与の認定を受けるわけではありません。しかし、財産の共有名義化には、必ず日本と海外の双方で贈与税が発生する可能性がつきまといます。資金を拠出していないのに所有権を持つということは、もともとその財産の取得資金を拠出した人からの贈与とみなされる可能性があるからです。

例えば、夫婦の共有名義の銀行口座を開設し、夫のみがそこに入金したとします。後日それを原資に不動産を購入、その不動産名義を妻単独とした場合や夫婦の共同名義とした場合は、夫から妻への贈与の認定を受けることになります。

この場合、贈与と認定されないためには、原則として妻がその共有名義の口座から一切出入金を行わないことが重要です。仮に仕方なく預金の引き出しをしなければならない場合には、その使い道を明確に説明できる証拠を残すなど、口座の管理をきちんと行うことが必要となります。

名義が共有であっても、各国の税務当局は財産の保有形態の実質を見ます。つまり、ジョイント・アカウントなら「資金の拠出者は誰か」、ジョイント・テナンシーならば「不動産購入の際の資金提供者は誰か」「共同出資での購入なら、それぞれの額はいくらなのか」が重要になるのです。

悪意がなくても、当事者がきちんと認識していないことで、後日税務調査を受け、結果、申告漏れを認定されることもあります。共有で資産を保有する場合には、保有の最初時点で、持分などを記載した証拠書類を保管しておくなど、実質の保有者が誰なのか、持分割合はどうなっているのかなどを明らかにしておく必要があります。