4.2.2 国外中古建物の不動産所得に係る損益通算等の特例とは

「海外不動産は節税になる」と、投資家の間でよく言われていました。しかし、令和2年度税制改正で「国外中古建物の不動産所得に係る損益通算等の特例」が創設。以降、海外不動産の節税効果が小さくなりました。何がどう変わったのでしょうか。本稿ではこの改正内容と注意点を解説します。

1. 海外の中古不動産投資にあった3つの節税メリット

かつて、海外不動産への投資は節税策として大いに注目を集めていました。次の3つのメリットがあったからです。

1 メリット1:多額の減価償却で節税

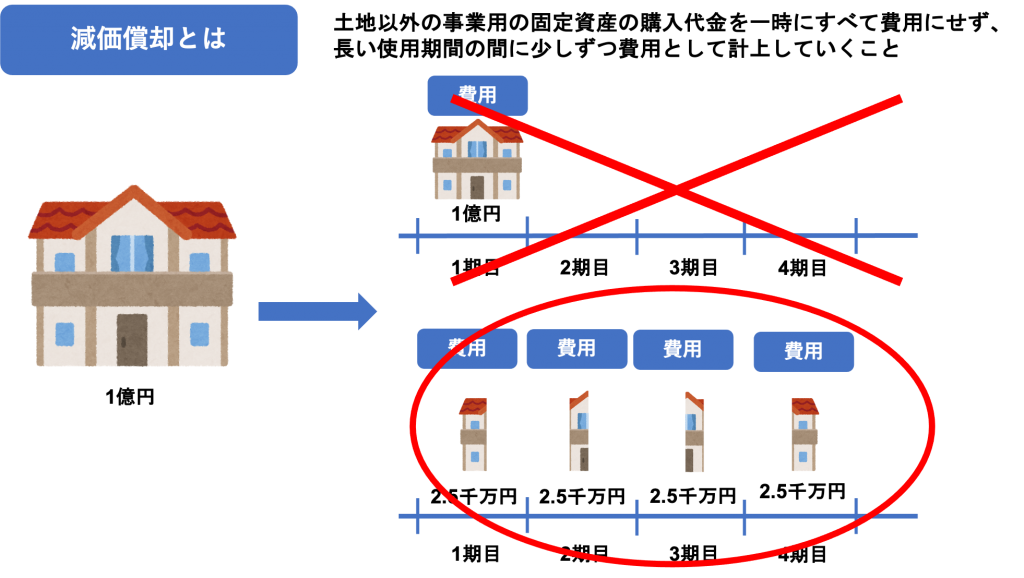

1つ目が多額の減価償却の計上による節税です。減価償却とは、賃貸業などの事業用資産の購入費用をすべて一時に計上するのではなく、一定期間に配分していく方法をいいます。

木造の賃貸アパートを1億円で購入しても、その全額を一時に費用にするのではありません。1億円分を固定資産として計上した後、その後、22年という耐用年数に応じて減価償却費を計算し、少しずつ費用化していきます。

この減価償却による節税効果は海外の不動産投資だとより効果を発揮します。なぜかというと、海外は中古建物が多いからです。海外の中古の建物は木造でも長持ちしやすく、年数が経っても需要がなくなりません。そして、中古建物は新築よりも多額の減価償却費を計上できます。

減価償却費を計算する際、使用可能年数(法定耐用年数)が基準となります。この使用可能年数は、中古建物の方が新築よりも短くなります。そのため、1つの会計期間で計上できる減価償却費が多くなるのです。また、海外不動産の多くは、建物の比率が減価償却できない土地よりも高くなっています。そのため、同じ1億円を投じるのでも、計上できる減価償却費は国内より海外の方が多くなるのです。

つまり、海外の中古不動産に投資をすれば、投資物件の価値は一般的に下がりにくい上、国内での不動産投資よりも多額の減価償却費を計上できるわけです。

2 メリット2:損益通算で節税

2つ目のメリットは損益通算による節税です。所得税と住民税では「不動産所得と事業所得、山林所得、譲渡所得の一部で生じた赤字は他の所得の黒字と相殺できる」としています。これが「損益通算」です。

賃貸アパートやマンション、戸建ての運営による収入は、不動産所得に当たります。そのため、減価償却で多額の費用を計上して不動産所得が赤字になると、給与所得や一時所得、雑所得といった他の所得と相殺し、課税される所得額全体を小さくすることができるのです。結果、納税額も少なくなります。

3 メリット3:売却時も低税率の分離課税で節税

3つ目のメリットは、売却時の課税は他の所得とは別に低い税率が適用される点です。不動産所得や給与所得といった所得の大部分は、総合課税の対象とされています。総合課税というのは、所得を合算した上で課税所得額を導き出し、税率を乗じて納税額を算出する方法です。

総合課税では、課税所得額に応じて所得税の税率が決まります。課税所得額が大きければ大きいほど高い税率で所得税を計算することになるのです。これを累進課税といいます。

なお、総合課税での住民税の税率は、全国一律10%です。

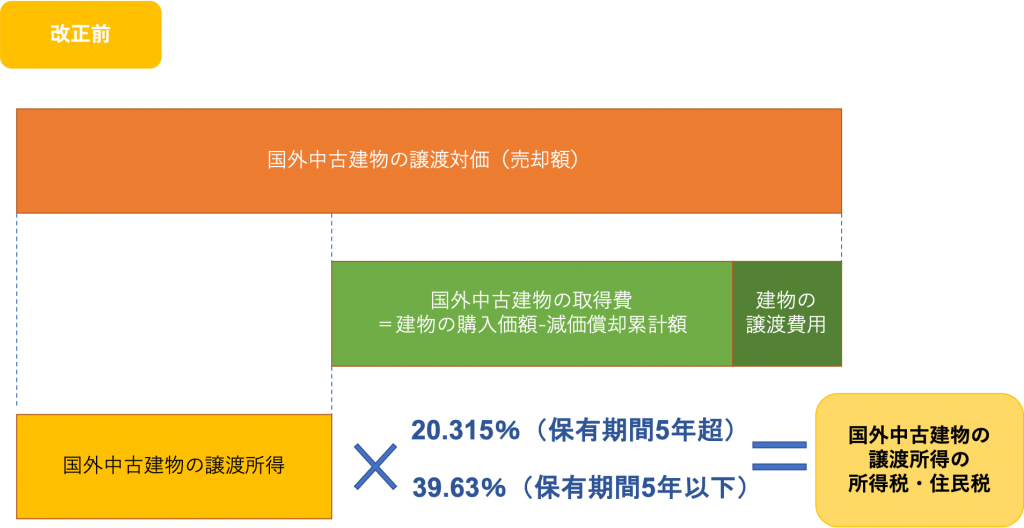

一方、不動産を売却した時の利益である譲渡所得は、総合課税の対象ではありません。他の所得と分けた上で一定税率を乗じ、単独で所得税・住民税を計算します。つまり「譲渡所得×税率=所得税・住民税」となるのです。これを分離課税といいます。

投資用不動産を売却したときの譲渡所得は、次の式で計算します。

譲渡所得=収入金額-(取得費+譲渡費用)

収入金額は売却額です。取得費は不動産の購入額や改良費用などが該当しますが、建物については減価償却累計額を差し引いた額となります。譲渡費用は仲介手数料などです。

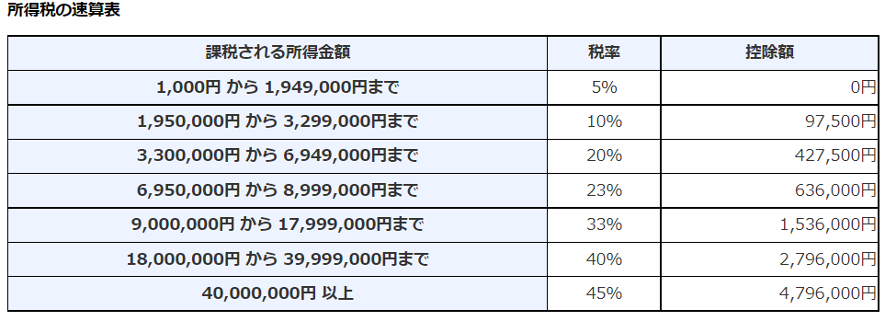

そして、税率は売却年の1月1日時点で保有期間が5年超かどうかで変わります。

- 保有期間が5年超…所得税率(※)15.315%、住民税率5%

- 保有期間が5年以下…所得税率(※)30.63%、住民税率9%

※ 所得税率には復興特別所得税の税率を含みます

長く保有した方が低い税率が適用されるため、売却益にかかる税金は少なくなります。仮に建物の取得費が小さくなり、売却益が大きくなったとしても、低い税率が適用されるおかげで軽い税負担で済むのです。

海外の中古不動産は一般的に価値が高いため、運用後に売却してもそれほど値崩れしません。そのため、高額で売却できますが、低税率の分離課税のおかげで税金はそれほどかからないのです。

2. 令和2年度税制改正で海外中古物件の赤字で損益通算が不可能に

節税メリットの高い海外不動産への投資でしたが、令和2年度税制改正で一変しました。「国外中古建物の不動産所得に係る損益通算等の特例」が設けられた結果、節税効果が一気に薄れたのです。注目したいのは次の2点です。

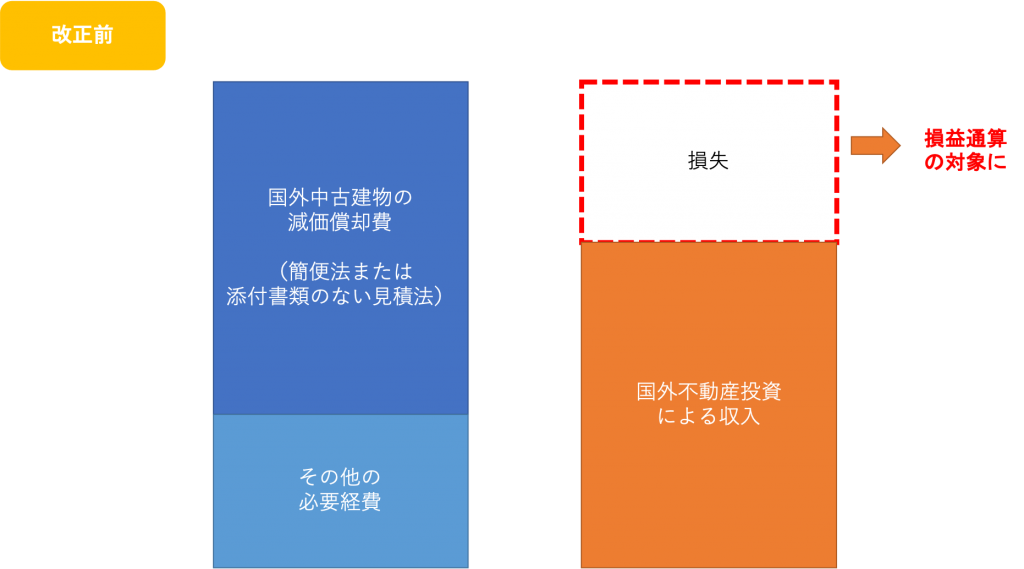

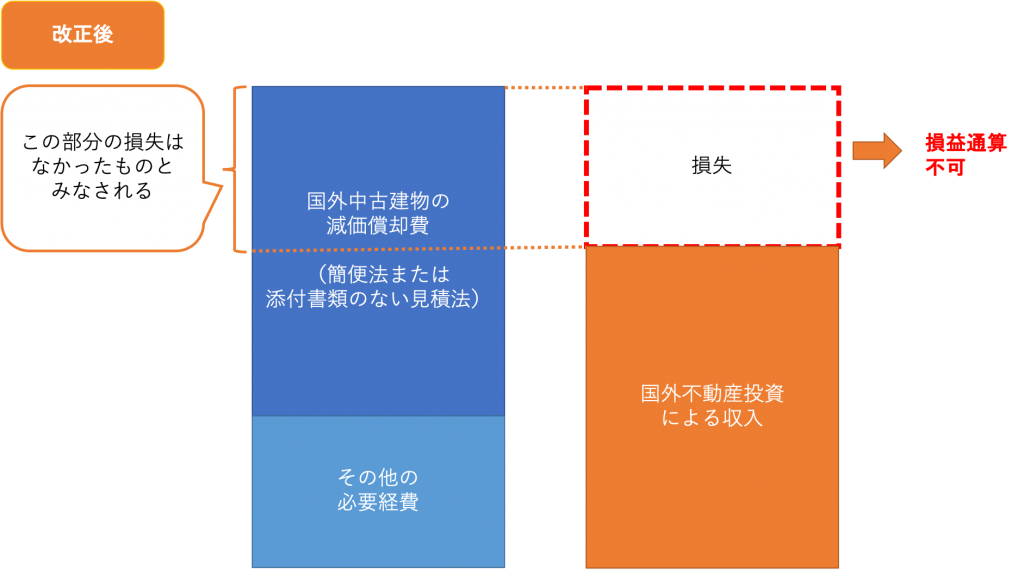

1 中古建物の減価償却で生じた損失は「なかったものとする」

これまで、海外投資で生じた不動産所得の損失は、その内訳に関係なくすべて他の所得と損益通算できました。しかし、令和2年度税制改正により「損失部分のうち国外中古建物の減価償却費相当額は『なかったものとする』」と変更されました。図にすると次のようになります。

図の中にある「簡便法」「添付書類のない見積法」というのは、中古資産の減価償却費を算出するときの使用可能期間の計算方法を指します。いずれを使っても、新品の固定資産よりも減価償却費をより多く計上できます。見積法は簡便法での計算ができないときに選択するものですが、見積もった使用可能年数が適正であることを証明しなければ損益通算できないのです。

つまり、改正後は、海外の中古不動産を高額で購入し、いくら減価償却費を計上しようとも、不動産所得は「▲〇〇円」ではなく「0円」とみなされてしまうのです。

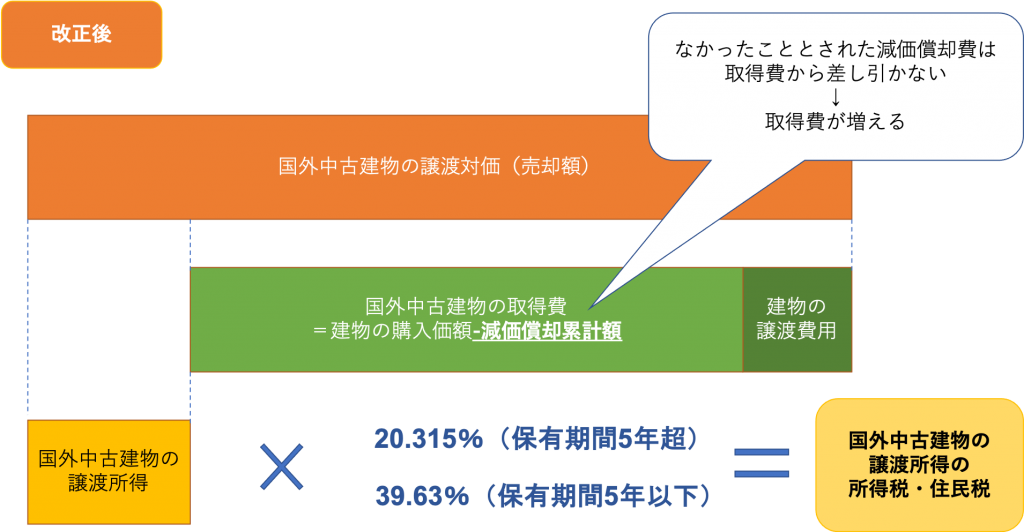

2 損益通算しなかった分、売却時の譲渡所得は小さくなる

さらに、不動産売却時の譲渡所得の取得費も変わりました。本来、譲渡所得の計算上、建物の取得費は「取得時の購入価額-減価償却累計額」で計算します。つまり、費用計上した減価償却をすべて差し引いた上で取得費を計算するわけです。

しかし、令和2年度税制改正により、先ほどお伝えした「なかったものとみなされる減価償却費」部分は、取得費から差し引かれないこととなりました。その分、取得費が大きくなるため、譲渡所得が小さくなるのです。

「譲渡所得で節税できるからいいじゃない」と思いたいところですが、そうでもありません。長期保有した不動産の譲渡所得は、他の所得と分けて税額を計算する上、適用される税率も低いのです。この時点でかなり課税が抑えられているため、取得費が膨らんでも大きな節税効果はありません。

3 令和3年1月1日から適用開始

この改正は令和3年1月1日以降の各年分における不動産所得に適用されます。つまり今年分の賃貸料収入から影響するわけです。なお、投資した物件の取得時期がいつなのかは関係ありません。10年前に取得した国外中古建物にも、今年取得した国外中古建物にも同じように適用されます。

3. 注意!海外投資の節税が全滅になったわけではない

以上が税制改正の主な内容ですが、海外不動産への投資がすべてダメになったわけではありません。次の点に注意しておきましょう。

1 法人での投資は対象外

この税制改正が対象としているのは個人の不動産所得です。法人が運営する海外の中古不動産は含まれません。

2 損益通算できなくなった減価償却費はあくまでも「中古建物分」だけ

さらに、税制改正で損益通算できなくなったのは「国外中古建物の減価償却費」部分です。この国外中古建物というのは、簡便法か書類添付のない見積法で使用可能年数を計算しているものをいいます。次の投資対象は規制されていません。

- 中古建物以外の固定資産(新築の建物、建物付属設備、構築物など)

- 中古建物で書類添付のあるもの

3 国外中古建物同士の内部通算はできる

国外の中古建物の減価償却費がまったく費用として認められないわけではありません。国外にある投資物件で生じた不動産所得同士での黒字・赤字の相殺はできます。これを内部通算といいますが、ここまで規制されているわけではありません。

4. 海外物件を買う前に専門家に相談しよう

とはいえ、付け焼刃の知識で投資物件を探すのはお勧めできません。どの投資方法にも税務上のリスクが伴います。安易な決断で、思わぬ損失を被るかもしれません。あらかじめ、税務のプロである私たちに一度ご相談することをお勧めします。