4.2.1 海外資産の売却に係る申告手続〜売却にも税金が発生します〜

1. 海外にある財産を売却した場合の利益には日本の税金が課せられる!

国内の資産を売却すれば、その売却益は譲渡所得として課税される。これは誰もが知っていることです。しかし、「国外財産を売却した場合にも、資産の所在地の税金だけではなく、日本の税金も課される」ことについては、あまり認識されていません。「外国に存在している資産を売ったのだから税金を納めるのは外国だけでいいはず」となる人は、日本の非居住者だけです。原則として、日本の居住者は国内だけでなく国外においても発生した売却益について、日本に納税しなくてはなりません。

2. 海外不動産の売却

不動産を売却した場合、その売却益は、通常次のように計算されます。

売却益=譲渡対価-(取得費+譲渡費用)

取得費とは、大まかには不動産の取得価額のことをいいます。土地の場合は、買ったときの購入代金や購入手数料などの合計額です。建物の場合は、購入代金などの合計額から減価償却費相当額を差し引いた後の金額です。

実務の現場において、しばしば問題になるのが、不動産の取得費や不動産の取得価額です。問題になる点については、主に次の2つが挙げられます。

1 取得価額が分からない

自分で購入した土地や建物ならば、その購入時における不動産売買契約書や建築請負契約書などの資料が手元に保管されています。しかし、購入時期がかなり以前である場合、取得価額が分かる資料が手元に残されていないこともしばしばあります。更に、先祖伝来の土地や建物など、相続や贈与によって代々受け継がれてきた場合においても、取得額が不明であることが少なくありません。

このように、取得費が分からない場合においては、次のいずれかの方法により計算することとされています。

(1) 概算取得費を計算する方法

その不動産の譲渡対価の5%相当額をおおよその取得費とすることができます。これは、実際の取得費が譲渡対価の5%を下回る場合にも適用できます。

(2) (1)以外の方法

(1)の方法はあくまでも税法上便宜的に定められた方法です。必ずしも合理的であるとは言えません。そのため、他の合理的な計算方法があれば、そちらを優先することができます。たとえば、公表された統計数値を用いて、市場価格を反映した方法により近似値の取得価額を計算することができるならば、それを採用することも考えられます。

2 土地と建物の区分がないので、減価償却の計算が難しい

日本の場合、「土地」と「建物」はそれぞれ一つの取引主体です。仮に、一つの住宅を土地付きで購入するにせよ、必ず土地と建物それぞれに価額がついています。

しかし、日本以外の国でも土地と建物それぞれに価額がついているとは限りません。特に欧米では、土地と建物が一体の不動産として扱われていることが通常です。課税の際も、土地と建物を一体として評価の対象とする傾向があります。これは、欧米では、アジアと違って土地そのものを売買取引の対象として考えるのではなく、むしろ賃貸などによる収益を生み出すための資本とみなす傾向が強いためです。建物の構造の特徴が日本のものと違って石造物などが多いことや都心部の開発規制が強いために土地そのものを取引の対象にするのが難しいといった背景がこれに作用しているものと思われます。

3 土地や建物については、売却時期には要注意

事業用の土地建物やプライベート用の別荘などを売却する場合には、売却の時期をじっくり見定めることが節税につながります。次の事例をご紹介しましょう。

Dさんは、値上がり益を期待して、新興国のE国にペンションを1棟購入しました。その後まもなく、新興国バブルにより不動産価格が急上昇。もともと面倒くさがり屋のDさん、固定資産税や国外財産調書の作成などに辟易していたので、4年でその不動産を売却してしまいました。すると、その売却日の翌年の確定申告で、顧問税理士から、「この売却、ちょっと時期が早すぎたんじゃないですか?」と指摘されてしまいました。聞けば、「その売却のタイミングが購入から5年を経過した後なら税率が15%になるところ、購入から5年を経過しなかったために税率が2倍の30%になってしまう」とのこと。そして、5年経過後もE国はまだまだ経済成長を続けています。Dさん、「税理士に事前に相談しておけば、ムダに税金を払わなくて済んだのに…」と今でも後悔しています。

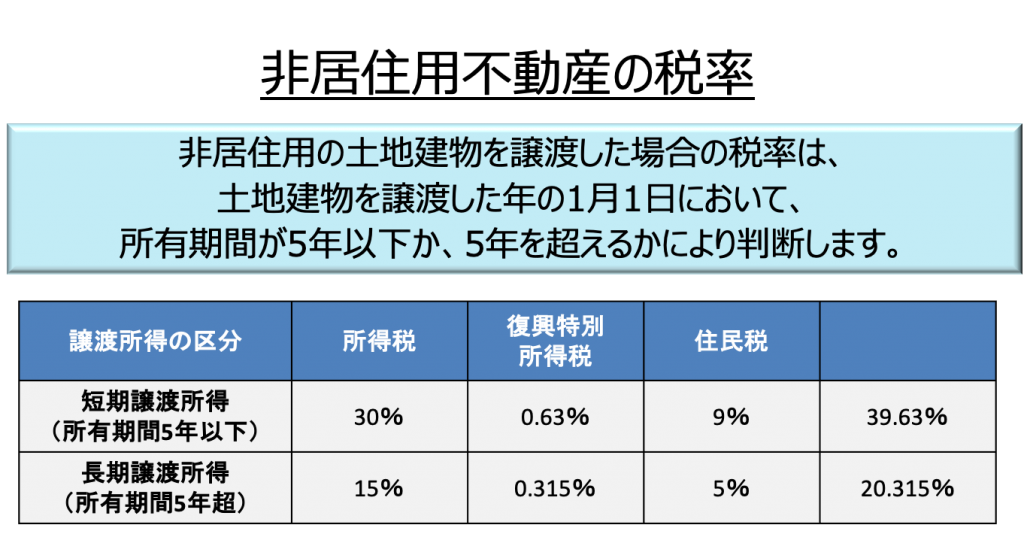

土地や建物についての譲渡所得は分離課税の対象です。区分とそれぞれの税率は、次のようになります。

長期譲渡所得…土地建物を譲渡した年の1月1日において保有期間が5年を超えるもの(税率…所得税15%、復興特別所得税0.315%、住民税5%)

短期譲渡所得…土地建物を譲渡した年の1月1日において保有期間が5年以下のもの(税率…所得税30%、復興特別所得税0.63%、住民税9%)

つまり、保有期間が譲渡をした年の1月1日において5年を超えるか超えないかによって、2倍近くの税率の差が生じてしまうのです。

資産運用を考えるならば、税金面での損得も外せません。目先の利益や値上がりにとらわれることなく、冷静に売却時期を見定めましょう。

3. 海外の有価証券の売却

1 海外の有価証券は種類によって課税区分が違う

海外資産の売却でもう一つ忘れてはいけないのが有価証券の売却です。基本的に、国内の有価証券と同様の取扱いをします。具体的には次のようになります。

- 株式等(新株予約権付社債を含む)の譲渡…分離課税(所得税15%復興特別所得税(0.315%住民税5%)

- 上記以外の有価証券で、国外で発行される割引公社債など…総合課税(累進課税)

また、分離課税の基礎となる所得計算は次のように行います。また、所得計算においては、円換算も必要となります。

売却価額※1-(取得価額※2+譲渡費用※3)=売却損益

※1 売却価額=外貨建の売却額×売却日の為替レート(TTB)

※2 取得価額=外貨建の購入額×購入日の為替レート(TTS)

※3 譲渡費用=外貨建の支出額×支払日の為替レート(TTS)

なお、株式等の譲渡損益の内部通算、一定の海外の有価証券の上場株式等に係る譲渡損失と上場株式等の配当所得との損益通算、一定の海外の有価証券の上場株式等に係る譲渡損失の繰越控除について適用することができます。

2 日本円に換算しなくても所得が発生したとみなされる!

Hさんは、海外にFXを通して投資を行っています。日ごろから日本の税務や会計についてもよく勉強しており、確定申告も漏れなく行っていました。しかし、ある時、税務署からお尋ねの電話が来ました。

「Hさん、FXで為替差益が出ていますよね?これ、申告してください」「えっ?何故ですか?ドルからユーロに変えただけで、日本円にはしてないですよ!」「あのー…仮に日本円に換算したわけではなくても、通貨を変えたということは売却したことと同じなのですよ。そこで差益が出ています。雑所得として申告してください」

結局、本税以外にも延滞税などをも払わざるを得なくなったHさん。ちょっと納得がいかない様子です。

昨今FXなどで通貨により資産運用をする人が増えてきました。いくつかの通貨を同時に運用するケースも少なくありません。この場合、日本円に換算していなくても所得が発生することがあるので注意が必要です。

4. 外国税額控除を忘れずに

不動産の売却であれ、有価証券の売却であれ、海外資産にまつわるものなら、海外でも当然、売却益が発生すれば税金が課されます。同時に、日本の居住者であるということにより、日本においても納税されています。ということは、日本と資産の所在地国で二重課税状態が発生しています。そのため外国税額控除を適用することができます。

外国税額控除そのものは義務ではなく、あくまで選択適用です。控除しなかったからといって税務署がわざわざ教えてくれるわけではありません。そのため、申告の際には適用することを忘れないように注意しましょう。