4.1 海外資産を手放す〜売却・贈与・相続〜

1. 海外資産の売却の手続きと発生する税金

「海外の資産を売却しても日本の税金はかからない」_いまだにこのように誤解されているケースが少なくありません。

実際には、日本の居住者が海外資産を売却する場合、売却益が発生したならば、その利益部分について、その資産が所在する国の税金だけでなく、日本においても所得税を納めなくてはなりません。日本では、居住者については国内の所得だけでなく、海外の所得についても税金を納めなくてはならないという課税方式(全世界所得課税)を採用しているからです。

そのため、売却前に、日本と資産の所在地国それぞれにどのような税金があるのかを調べておく必要があります。

1 外貨預金

外貨預金の口座の解約などで外貨を円貨に戻す場合、通常解約手数料が差し引かれます。

また、この時、通常、為替差損益が発生します。為替差益が発生した場合には、その差益部分を雑所得として申告しなければなりません(ただし、例えば年収2000万円以下の年末調整をした給与所得者の場合は、給与以外のその年間の合計所得が20万円以下の場合、確定申告は不要です)。

為替差損が発生した場合には、他の雑所得がからそのマイナス分を差し引いて申告し、申告税額を安くしたり、還付を受けたりすることが可能です。

2 有価証券

日本国内の証券会社で開設した口座での外国の有価証券の売却手続は、日本の有価証券と同様に行います。海外の証券会社等で開設した口座内の有価証券の売却手続は、その証券会社によって対応が異なります。

つまり、日本の居住者が外国の有価証券を売却した場合、有価証券が日本国内の口座で取得したものなのか、それとも海外の証券会社で直接購入したものなのかで取扱いが異なります。

日本国内の証券口座で取得した外国の有価証券の場合には、通常の日本の有価証券の売却と同様の取扱いとなります。つまり、原則として申告分離課税として確定申告することが必要となりますが、特定口座内(源泉徴収口座に限ります)での売買ならば申告不要とすることができるのです。

なお、有価証券の売却益については、香港、アメリカ、アイルランド、スイスなど一部の国では非課税となることがあります。この場合、アメリカのようにW8-BENのような現地国非居住者用の免税書類の事前提出等が必要な国もあります。

3 不動産

海外に所有する不動産を売却する場合、通常、売却のための仲介コストなどいくつかの諸費用がかかります。

日本に居住しながら海外不動産を売却し、売却益が発生した場合には、その不動産が所在する現地国の税金だけでなく、日本の所得税も課税されます。さらに、その不動産の保有期間によって、税率が異なります。売却のタイミングには注意が必要です。

2. 海外資産を贈与する手続きと発生する税金

1 海外資産を贈与する時の手続き

日本の贈与制度においては、「あげます」「もらいます」という贈与側・受贈側双方の意思が明確になっていることが法律上の要件です(民法549条)。この要件は、資産が国内に所在するか、海外に所在するかを問いません。具体的には次の通りです。

(1) 贈与契約書の作成

理論上は、口頭でも贈与契約は成立するのですが、後々のトラブルを考えた場合、書面での契約の方がより効果的です。そのため、通常、贈与契約は書面にて行います。また、契約書には、公証役場で確定日付を押してもらったほうがより証拠能力が高まります。

なお、受贈者が未成年の場合には、未成年の本人だけでなく、法定代理人も住所・氏名を自署することが求められます。

(2) 振込や移転の登記、名義変更など贈与の事実を作成する

形式だけでなく、実際の贈与を行うことも必要です。土地や自動車などは、登記や登録などにより所有権移転の状態が明らかとなりますが、現金・預金や美術品などは当事者以外には分かりにくいものです。特に預貯金の贈与については、名義預金と間違われないためにも、通帳や印鑑、キャッシュカードなどを受贈者がきちんと管理していることが欠かせません。

なお、海外に保有している資産を子や孫へ贈与する場合、資産所在地国での法律に従うことが必要です。ただし、日本と同様の法制度を現地国が備えているとは限りません。不動産に関して言えば、日本と同様の登記制度を備えているのはアジア諸国の一部などほんの一部です。

そのため、贈与契約を締結する前に、あらかじめ、現地国の法制度がどうなっているのかを事前に調査しておくことが欠かせません。

2 海外資産を贈与した時に発生する税金

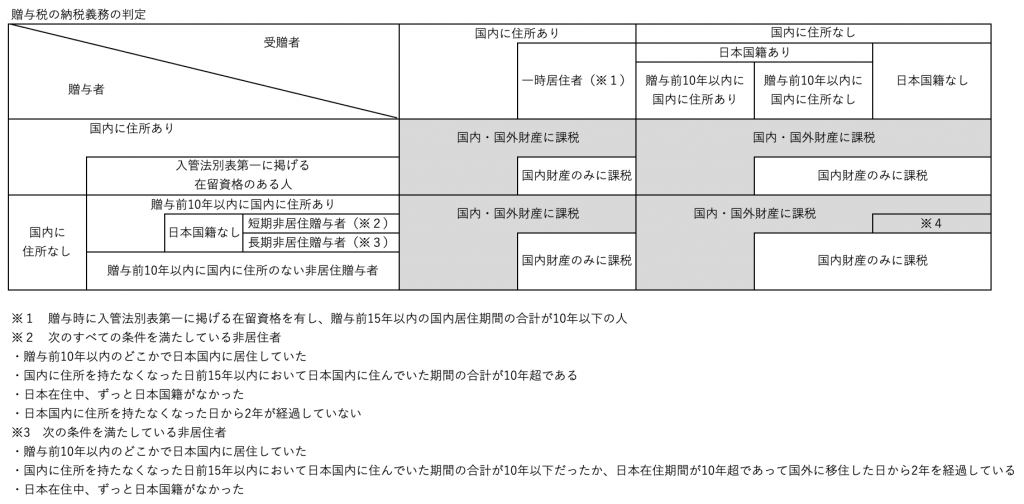

居住者が、海外資産を身内などに贈与する場合、海外と日本の税金がかかります。

日本では、贈与される側がたとえ非居住者であったとしても、贈与を受けた人は日本の贈与税を納付しなくてはなりません。

現在、海外資産を贈与した場合に日本で非課税になるのは次の場合のみです。

【贈与者が出入国管理及び難民認定法(以下、「入管法」)別表第一に掲げる在留資格を有し、かつ日本国内に住所を有するケース】

- 受贈者が入管法の別表第一に掲げる在留資格を有し、かつ贈与前15年以内において国内に住所を有していた期間が10年以下である場合

- 日本国籍を持つ受贈者が贈与時において国内に住所がなく、かつ、過去10年以内においても国内に住所がなかった場合

- 日本国籍のない受贈者が贈与時に国内に住所がない場合

【国外に住む贈与者が短期滞在外国人か長期滞在外国人に当てはまるケース】

- 受贈者が入管法の別表第一に掲げる在留資格を有し、かつ贈与前15年以内において国内に住所を有していた期間が10年以下である場合

- 日本国籍を持つ受贈者が贈与時において国内に住所がなく、かつ、過去10年以内においても国内に住所がなかった場合

- 日本国籍のない受贈者が贈与時に国内に住所がない場合

【国外に住む贈与者が過去10年以内に国内に住所がないケース】

- 受贈者が入管法の別表第一に掲げる在留資格を有し、かつ贈与前15年以内において国内に住所を有していた期間が10年以下である場合

- 日本国籍を持つ受贈者が贈与時において国内に住所がなく、かつ、過去10年以内においても国内に住所がなかった場合

- 日本国籍のない受贈者が贈与時に国内に住所がない場合

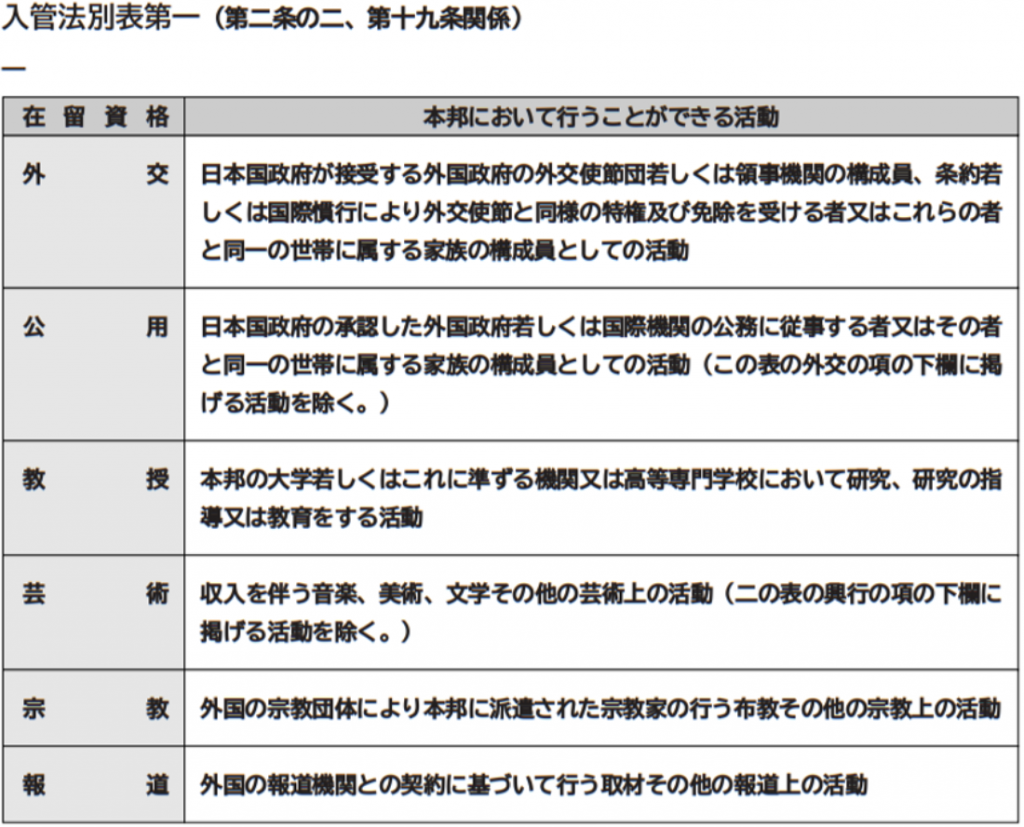

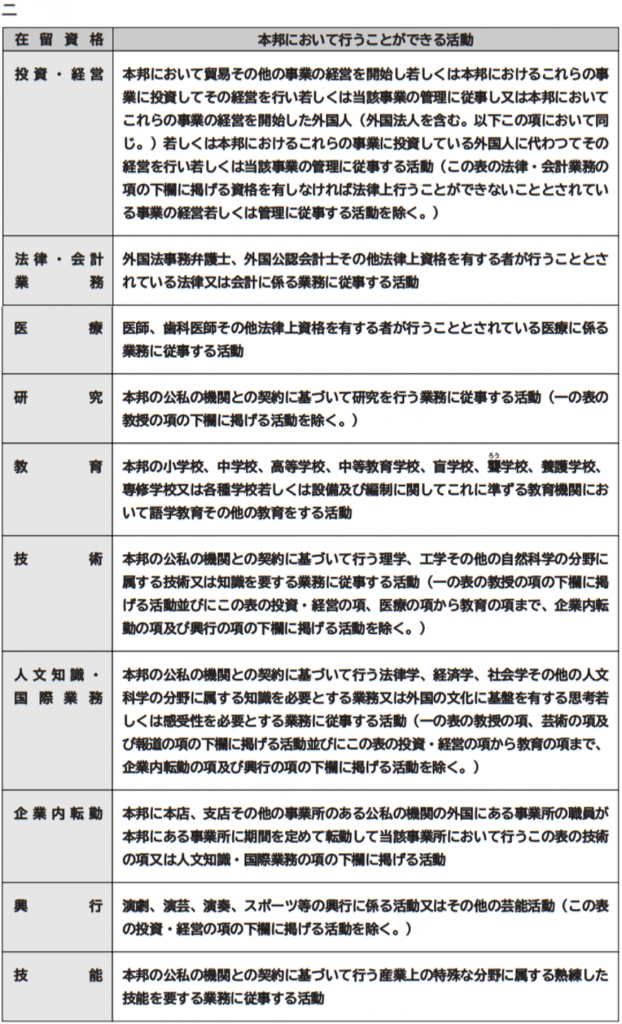

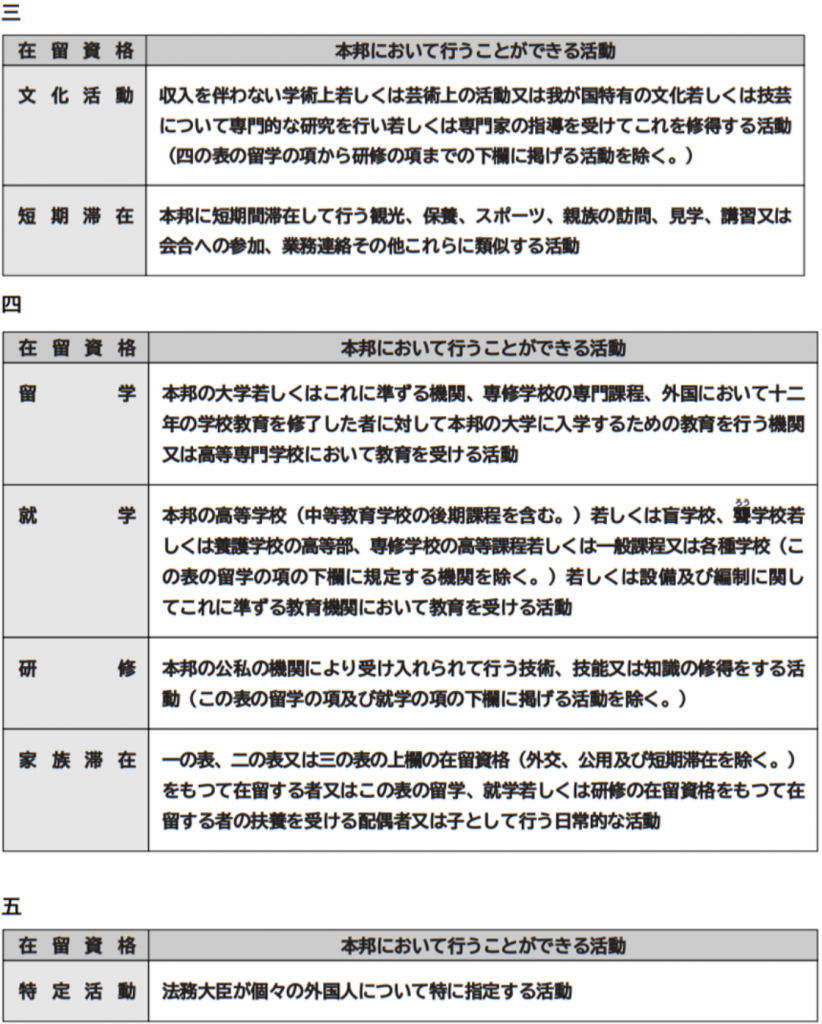

なお、入管法の別表第一とは次のようなものです。

https://www.moj.go.jp/isa/content/930002477.pdf

日本の贈与税については、暦年課税制度と相続時精算課税制度の二つから成り立っており、いずれかを選択適用することになります。

暦年課税制度は、原則として贈与額が1暦年あたりにつき110万円以上となった場合に課税される制度です。

相続時精算課税制度は、贈与者及び受贈者が一定の要件を満たした場合に適用される制度で、贈与額が2,500万円までは原則として一時的に課税が繰り延べされます。

さらに、通常は、受贈者つまり「もらった人」が税金を納めることになりますが、ケースによっては贈与者も日本の税金を納めなくてはならないこともあります。平成27年7月1日に国外転出時課税制度(いわゆる「出国税」)がスタートしたためです。

贈与時に時価総額1億円以上の有価証券等を保有する居住者が非居住者に対しその全部または一部を贈与した場合には、その贈与した部分の有価証券等は売却したものとみなされます。そのため、受贈者が贈与税を納めるだけでなく、贈与者自身も所得税を納めなくてはならないのです。

なお、民法上の贈与だけが税法上の贈与となるわけではありません。借金の肩代わりや債務免除なども税法上は「贈与」となり、贈与税の対象となりますので注意しましょう。

海外資産の贈与については、基本的に、資産の所在地国でもその贈与について税金を納めなくてはなりません。ただし、国ごとに法律が異なりますので事前の調査が必要です。

3. 相続で海外資産が親族に移転する場合に必要な手続きと税金

1 海外資産を相続する時の手続き

海外資産の相続については、原則として、日本と資産の所在地国の両方において相続の手続きすることが必要になります。ただし、相続の法制度は、国ごとによって大きく異なります。商取引と違い、その国の文化や慣習、宗教などが色濃く反映されるからです。

世界的にみると、相続に関する法律には、次の大きな二つの考え方に基づいています。

(1) 包括承継主義

相続開始の時点で、被相続人の財産は、その内容がプラスかマイナスかに関係なく、すべて相続人や受遺者ら全員に引き継がれるという考え方です。日本、ドイツ、フランス、イタリア、スイスなどの大陸法系諸国で採用されています。

(2) 管理精算主義

被相続人が死亡した場合、一旦遺産財団に帰属し、債務等の弁済がすべて完了した後に、残った財産が相続人や受遺者に分配されるという考え方です。アメリカ、イギリスなどの英米法系諸国で採用されています。

こういった違いにより、実際の海外資産の相続は、完了までに困難をきわめるケースが多くあります。たとえば、アメリカの場合、プロベートというアメリカの裁判所で行われる相続手続きを経ないと相続が完了しません。現地の法律や実務を理解することは一般人には難しいため、現地の弁護士といった専門家に依頼するのが一般的ですが、その費用はタイムチャージ制で計算されるため、想像以上に費用がかさむこともあります。

したがって、資産の所在地の相続法や手続きなどを事前に調べ、対策を講じておく必要があります。

なお、日本の相続手続きは次のようになります。

- 遺言調査・遺言書の検認

- 相続人(戸籍)調査

- 相続財産(遺産)調査

- 相続放棄・限定承認(ここまでを3か月以内に行う)

- 遺産分割協議

- 払戻し・解約・名義変更、及び相続税の申告(ここまでを10か月以内に行う)

- 遺留分減殺請求

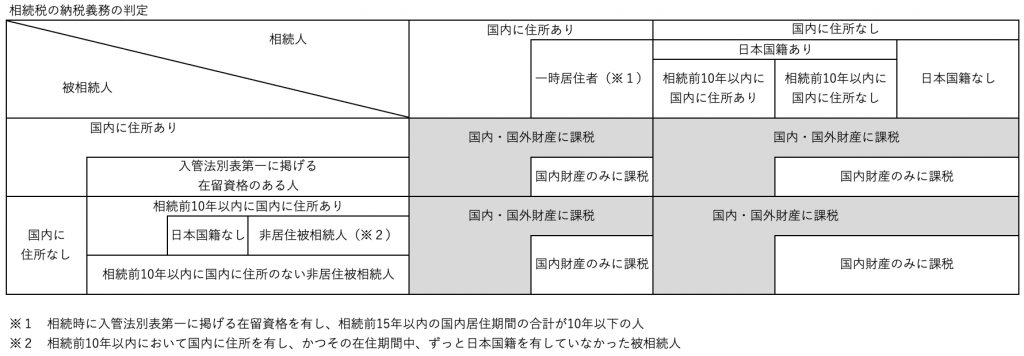

2 海外資産を相続した時に発生する税金

居住者の海外資産を親族が相続する場合、海外と日本の税金がかかります。

日本では、相続人がたとえ非居住者であったとしても、被相続人が居住者ならば日本の相続税を納付しなくてはなりません。

現在、海外資産を相続した場合に非課税になるケースは次の場合です。

【被相続人が入管法別表第一に掲げる在留資格を有し、かつ日本国内に住所を有するケース】

- 相続人が入管法の別表第一に掲げる在留資格を有し、かつ贈与前15年以内において国内に住所を有していた期間が10年以下である場合

- 日本国籍を持つ相続人が相続時において国内に住所がなく、かつ、過去10年以内においても国内に住所がなかった場合

- 日本国籍のない相続人が相続時に国内に住所がない場合

【相続時において国外在住だった被相続人に日本国籍がなく、かつ過去10年以内の日本在住期間においてもずっと日本国籍がなかったケース】

- 相続人が入管法の別表第一に掲げる在留資格を有し、かつ贈与前15年以内において国内に住所を有していた期間が10年以下である場合

- 日本国籍を持つ相続人が相続時において国内に住所がなく、かつ、過去10年以内においても国内に住所がなかった場合

- 日本国籍のない相続人が相続時に国内に住所がない場合

【国外に住む贈与者が過去10年以内に国内に住所がないケース】

- 相続人が入管法の別表第一に掲げる在留資格を有し、かつ贈与前15年以内において国内に住所を有していた期間が10年以下である場合

- 日本国籍を持つ相続人が相続時において国内に住所がなく、かつ、過去10年以内においても国内に住所がなかった場合

- 日本国籍のない相続人が相続時に国内に住所がない場合

日本の相続税は、次の手順に従って計算及び申告を行うことになります。

- 相続財産の評価

- 相続税の計算

- 申告書の作成・納税

なお、税法上は、被相続人の死亡に伴って支払われる生命保険金や死亡退職金など、民法上の相続財産以外も課税対象とみなしますので注意が必要です。

また、平成27年7月1日からスタートした国外転出時課税制度により、時価総額1億円以上を保有していた被相続人の有価証券等の全部または一部を非居住者が相続する場合には、別途所得税を納めることが必要です。

なお、資産の所在地国でも相続税が発生するのが通常ですが、国によって税法の内容が異なります。そのため、事前に調査しておくことが必要です。

4. 海外資産の相続対策

海外資産について相続が発生すると、通常、日本と海外の両方で税金がかかります。日本と海外で同時に相続手続きを開始するため、相続人の大変さは普通の相続の2倍以上です。最悪、相続人を疲弊させるだけの結果になることもあります。

そういった事態を防ぐためにも、あらかじめ、海外資産の保有者が生きている間に、次のような円滑な相続のための準備をしておくことが大切です。

1 遺言書の作成

相続に備えて生前にできる対策として一般的なものが遺言です。日本における代表的な遺言の方法は自筆証書遺言、公正証書遺言、秘密証書遺言です。このうち、偽造・変造・破棄の怖れがなく、内容や様式に不備が生じるおそれが少ないことから、公正証書遺言がもっとも効果的です。

また、資産が所在する現地国においても遺言が有効な場合がありますが、「日本は印鑑が有効だけれども欧米はサインでないと効力をもたない」など、法律の内容は国ごとに違います。

2 生前贈与の活用

相続税が増税された現在の日本では、無策のまま相続を迎えることは、相続人たちの負担につながります。そのため、相続と贈与の違いを有効活用し、可能な限り生前に贈与をしておくことが望ましいと言えます。

(1) 暦年課税制度の贈与

受贈者ごとにもうけられた毎年110万円ごとの非課税枠を活用して少しずつ子や孫に資産を移転する方法がよく用いられています。

ただし、きちんと贈与があったことの証拠や資料を残しておかないと、後日税務署から否認されかねません。きちんと贈与契約書を作成し、実質的にも形式的にも贈与の証拠を残しておくことが大切です。

(2) 相続時精算課税制度の活用

「あげる人」「もらう人」が同じ親と子、あるいは祖父母と孫なら、場合によって2,500万円まで複数年に渡って非課で贈与することが可能です。ただし、いったんこの制度を選択すると、その「あげる人」と「もらう人」の間では、ずっとこの制度を使わなければならなくなります。また非課税枠を越えた贈与については一律20%の贈与税が課されます。

その他、日本では、贈与の非課税制度の活用や信託の活用、エンディングノートの作成など、円滑な相続を実現するための方法があります。

いずれにしても、海外資産の相続は日本国内の資産の相続よりも2倍以上大変であるのが現実です。早めに対策を取り、相続人たちの将来の負担を減らすことが、有意義な相続につながります。