3.4 出国税〜1億円以上の金融資産を持っている人への課税がスタート〜

各国が世界的な租税回避の規制に積極的に取り組む中、ついに日本でも、平成27年度税制改正で、出国税(正式名称は「国外転出をする場合の譲渡所得等の特例」)の項目が盛り込まれました。

1. 出国税とは

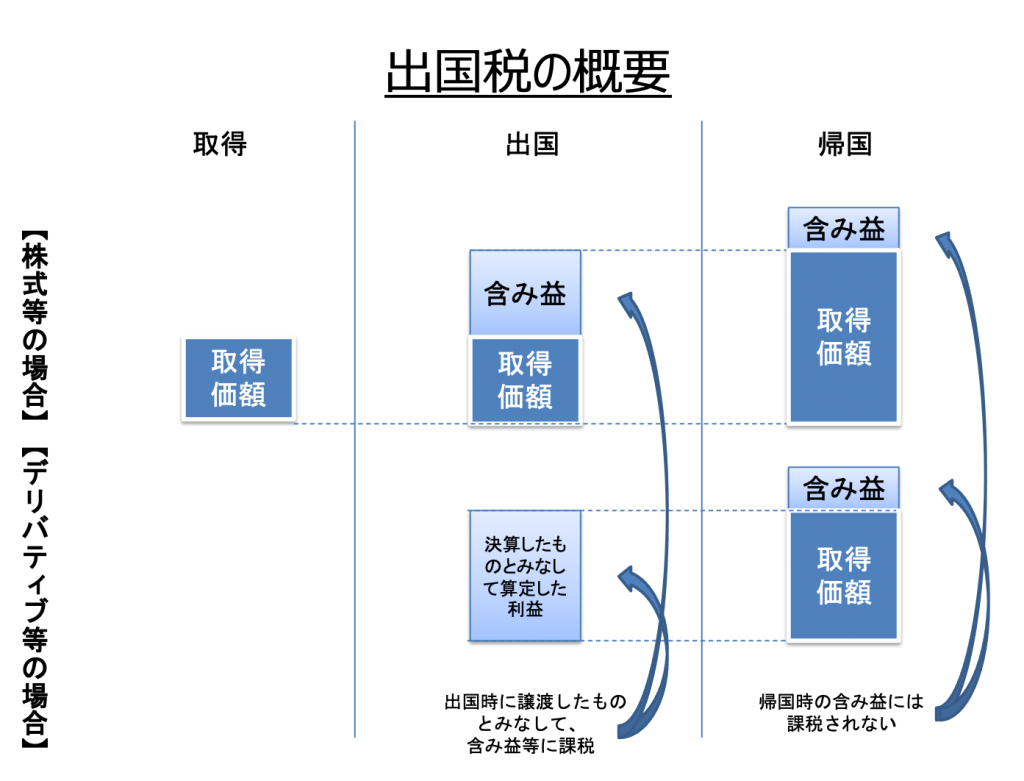

出国税とは、1億円以上の有価証券等を保有する個人が海外に住所等を移す際、特例的に株などを売却したものとみなして、その利益部分について課する所得税のことです。

原則、株式やデリバティブのキャピタルゲインについては、その株式などを売って利益を確定した時に、譲渡所得として所得税が課税されます。しかし、税務当局は、あえて特例規定を設け、株式や有価証券がまだ売却されていなくても、その保有者がその株式などを持ったまま出国しようとしているならば、その出国時にその株式などを売却し利益が確定したものとみなして、そのキャピタルゲインに課税することにしたのです。

2. 出国税創設の背景

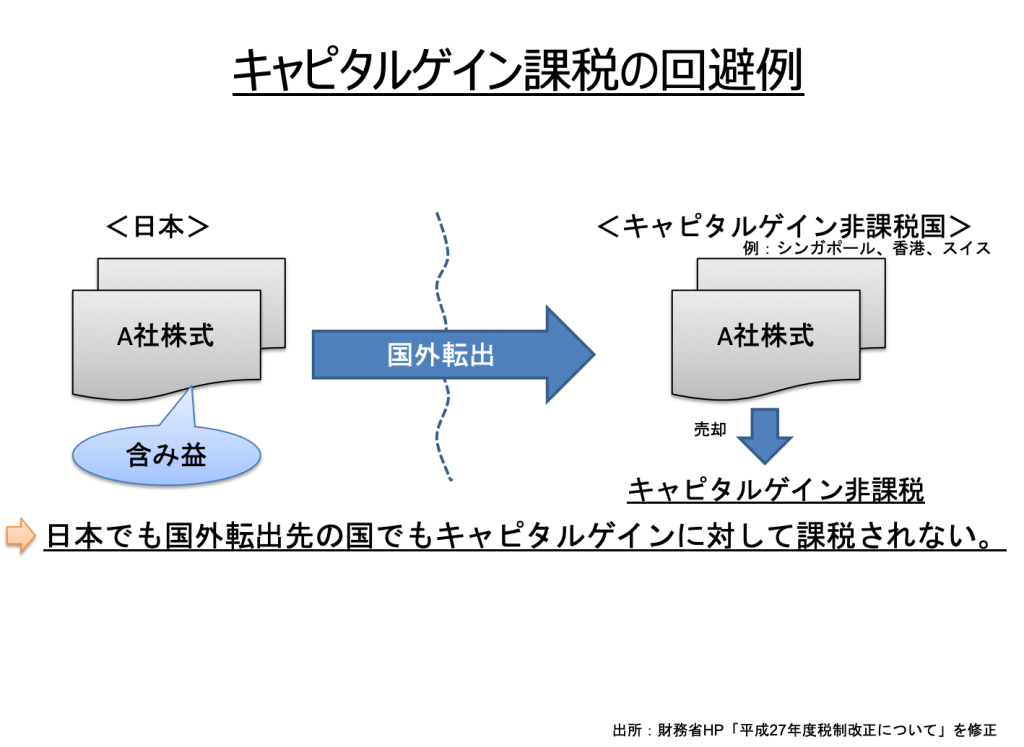

現在、有価証券等のキャピタルゲインは、租税条約上、有価証券等を売却した者の居住している国に課税権があるとされています。そのため、日本に元々住んでいた人が、その居住地を海外に移し、更にそこで手持ちの株式等を売却した場合、日本ではなく、その新しく居住した国で売却益についての税金を納めることになります。

海外の国々の税制は様々で、キャピタルゲインについて課税を行うところもあれば、シンガポールや香港のように、課税を行わない国(=非課税国)もあります。すると、株式等の含み益により、多額のキャピタルゲインが期待できる投資家の中には、日本での課税を避けることを目的に、居住地をそういった非課税国に移そうと考える人も出てきます。

本来ならば、租税条約を各国と締結し、課税がそれぞれの国で公平に行われるように調整するべきところですが、条約を締結するにも時間がかかります。一方、株式などを持ったまま国外に移住する投資家は年々増加し、課税されるべき所得の国外流出は歯止めが効きません。

海外のいくつかの国では、この租税回避行為の防止を緊急課題とみなして、既に出国税の規定を設けています。こういった世界的な税制の変化の流れと事態の重大さを考え、日本の税務当局も、平成27年度税制改正にこの出国税を盛り込むことで、国際的な租税回避行為の防止に本腰を上げるようになりました。

3. 出国税の計算の基礎となる所得とは

基本的には、出国する日の少し前あたりの時期の株式とデリバティブの時価評価の金額の合計額が1億円以上ならば、それらの利益相当部分について、出国税が課税されます。

厳密にいうと、納税管理人(※)がいるかいないかによって、次の2パターンに分かれます。

- 出国する日の属する年分の確定申告書の提出時までに納税管理人の届出をした場合…

その出国する時点における株の時価評価相当額またはデリバティブの決済に係る損益の金額 - 納税管理人の届出をしないで出国する場合…

出国予定日の3ヵ月前の日における株の時価評価相当額またはデリバティブの決済に係る損益の金額

※納税管理人…非居住者の代わりに、非居住者が本来日本にいる期間中に行うべき税務申告書の提出や納税を行う人のことです。納税者の身内や税理士、勤務先の企業が務めることが多いです。海外から税金を送金することはできないので、出国後に納税等を行う場合には、この納税管理人を選任して納税額を預け、申告及び納税を委託する必要があります。

4. 出国税の対象となる人

日本の居住者で、次の両方の要件を満たす人が対象になります。

- 出国する日の前10年以内に、国内に住所又は居所をもっていた期間の合計が5年を超える人

※ただし、外国人の場合は、永住者や日本人配偶者などの場合に限られます。投資経営・就労などのビザにより一時的に日本に滞在している外国人は、出国税の対象者となりません。 - 保有する一定の金融商品の金額の合計額が1億円以上の人(金融商品の詳細については次の5. を参照)

5. 課税対象となる金融商品

次のようなものが対象になります。

- 所得税法に規定する有価証券(様式・投資信託等)

- 匿名組合契約の出資の持分

- 決済をしていないデリバティブ取引、信用取引、もしくは発行日取引

6. 適用開始時期

平成27年7月1日以後、出国する場合について適用されます。

7. 「保有する一定の金融商品の金額の合計額が1億円以上」の判断基準日は

納税管理人を出国時に置くかどうかで、評価の基準日が変わります。

納税管理人とは、住所などを日本から海外に移す人の代わりに、申告書の提出や納税など、税務に関する事務手続を行ってくれる人のことをいい、出国前に届出が必要です。

- 出国する日の属する年分の確定申告書を提出する時までに、納税管理人の届出をした場合

- 納税管理人の届出をしなかった場合

つまり、納税管理人を置かずに出国する予定ならば、出国予定日の3か月前から株式やデリバティブについての評価や納税などの準備をしなくてはならないことになります。

【例】2015年7月2日に、海外に住所や居所を移す予定のある人で、有価証券等の評価額やデリバティブの決済損益の額が1億円以上になりそうな方の場合

- 納税管理人を置く場合

2015年7月2日時点での時価評価額をもって計算し、購入価額などを差し引いて損益の額を計算します。

また、出国税に係る確定申告書の提出や納税は、通常通り、翌年の3月15日までに行います。 - 納税管理人を置かずに出国する場合

2015年4月2日時点での時価評価額をもって計算し、購入価額などを差し引いて損益の額を計算します。

なお、出国税に係る確定申告書の提出や納税は、その出国の日までに行わなくてはなりません。

8. 一時的な海外赴任や納税資金がない人には対応策がある!

出国税創設の本来の目的は、「将来発生するであろう所得税の課税逃れ防止」です。

本来、「海外出張程度なら課税しない」「移住の場合には課税する」という具合に、出国の理由などをきちんと確認した上で、課税すべきかと思われます。

しかし、税務当局としては、より厳密に所得税の課税逃れを防止するため、あえて出国する人全員に課税をし、一時出国に過ぎない人や、納税資金がない人など情状酌量の余地がある場合には、課税の手を緩める規定を設けて調整を図っているのです。

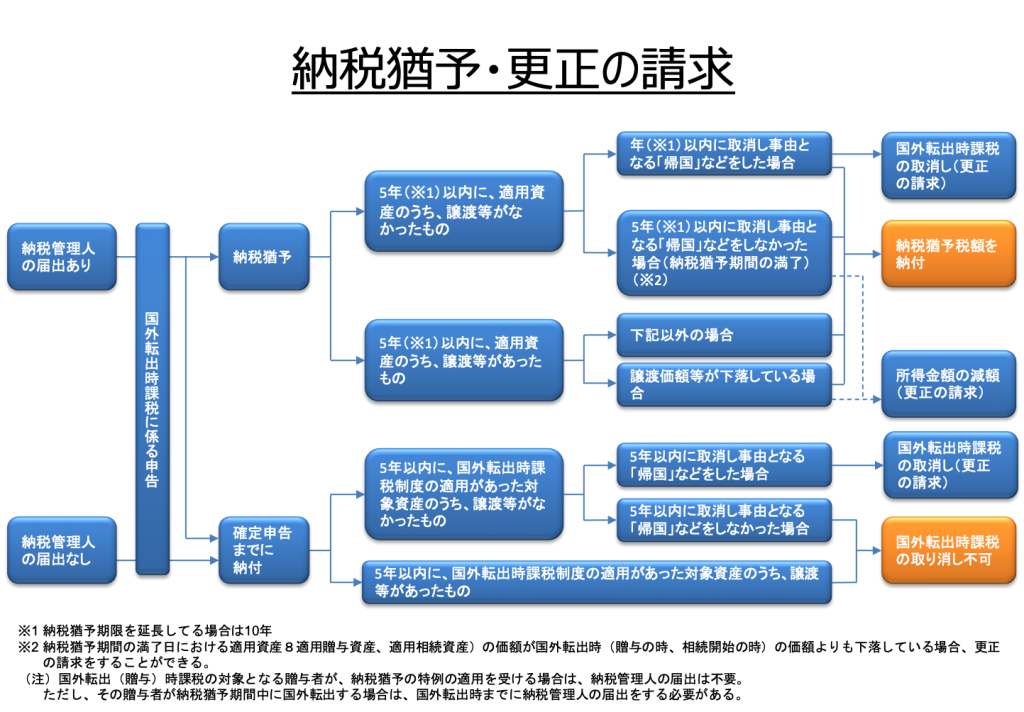

なお、この場合の対応策として、納税猶予、更正の請求があります。

9. 納税猶予とは

納税猶予とは、一時に税金を納めることができない場合における納付の猶予制度を言います。原則として、災害や盗難などといったやむをえない事情の場合にのみ認められる制度です。出国税においては、課税対象となる金額が1億円以上であることから、多額の納税を余儀なくされるケースも想定されます。また、有価証券を多数保有している人だからといって預貯金が常に充実しているとは言い切れません。そのため、納税資金の用意が難しい人向けに、納税猶予が設けられているのです。

納税猶予は、次の3つの要件を満たした場合に認められます。

- 納税猶予の適用を受ける旨の記載をした確定申告書を提出期限までに提出すること

- 出国税の額に相当する担保を提供し、かつ、納税管理人の届出を行うこと

- 納税猶予期間中、毎年末現在の有価証券等や未決済デリバティブ取引等の所有に関する届出書を翌年3月15日までに提出すること(最長5年、又は10年)

10. 納税猶予~租税回避目的ではなくて、単なる海外転勤で出国するケース

5年以内に帰国が予想されるような海外出張の場合でも、出国税の課税対象の要件に該当する方ならば、出国税について申告・納付しなくてはなりません。

ただし、納税資金がない場合、次の要件を満たせば、最大5年間(納税猶予期限の延長届出書を提出している場合は最大10年間)、納税を猶予してもらうことができます。

- 出国時までに納税管理人の届出をしたこと

- 納税猶予分の所得税と利子税を合わせた金額に相当する額の担保を所轄の税務署に提供したこと

この場合、猶予期間中であっても、毎年、所得税の確定申告期限までに納税猶予の継続適用届出書を所轄の税務署に提出しなくてはなりません。また、担保は、通常、お手持ちの有価証券等を用いることになります。

11. 納税猶予②~納税猶予期間中に、株を売却したケース

納税猶予の期間中に株を売却した場合には、その売却した日から4か月以内に国外転出をする場合の譲渡所得等の特例等に係る納税猶予期限の一部確定事由が生じた場合の適用資産等の明細書を提出しなくてはなりません。利益があるならその所得税や猶予期間に対応する利子税を納付しなくてはなりません。

この納税猶予の制度は、あくまでも、出国税が出国時に売却したものと仮定した上での課税であることから、納税資金が手元にないケースを配慮したためのものです。この猶予期間中に、その有価証券等を売却して売却益が確定した場合には、納税猶予はその時点で終了になります。したがって、通常の株の売買に準じて一定の明細書を提出して納税しなくてはならないのです。

12. 納税猶予③~赴任期間が5年を超えてしまったケース

海外赴任で出国する場合、フライト直前に納税猶予の届出をし、その後も毎年継続適用届出書を出しているならば、最大で5年間猶予の適用を受けることができます。しかし、場合によっては、会社命令による赴任期間の延長などで海外滞在期間が5年を超えてしまうこともあります。このとき、5年間経過した時点で納税猶予は終わりになってしまうのでしょうか。

この場合、納税猶予期間の延長の届出をすることで、更に5年間、納税猶予期間を延長することができます。つまり、最大で10年間、納税猶予をしてもらうことができるのです。

なお、納税猶予を更に延長した場合も、毎年の継続適用届出書の提出は必要になります。

13. 更正の請求とは

更正の請求とは、原則として、納めすぎた税金を還付してもらうための手続です。出国税は、そもそもは「本来徴収できるはずの将来の所得税のとりっぱぐれの防止」のためのものです。つまり、納税者が5年超国外に移住した場合に日本の課税権が失われることを予測してのみなし課税なのです。このままですと、将来有価証券等の譲渡により所得税が課税された場合に、二重課税となるおそれが生じます。しかし税務当局そのものがこれに気づき、自発的に還付をする制度は存在していません。そのため、帰国した納税者が更正の請求をして出国税を取り戻す仕組みがあるのです。

出国税における更正の請求は、次のいずれかの要件に該当することが必要です。

- 出国から5年以内に帰国した場合(課税の取消事由)

- 実際に国外で有価証券等を売却した場合において、その売却額が出国時よりも下落している場合

- 出国先で有価証券等について税金が課された場合

- 納税猶予満了時における有価証券等の価額が出国時より下落している場合

- 納税猶予期間内に帰国した場合

なお、更正の請求は帰国や譲渡等の事由が生じた日から4か月以内となっています。

ただし、最初の出国税の申告・納付の時点で、わざと税額を少なくして申告・納付をした場合には、この更正の請求を行うことはできません。

14. 更正の請求②~株式等を出国先で売却したケース

出国してから実際に有価証券を売却し、かつ、その有価証券の価額が出国時より値下がりしていた場合、更正の請求をすれば出国税の還付をしてもらえます。

この場合は、有価証券の売却をした日から4か月以内に、手続きすることが必要です。

15. 更正の請求③~納税猶予の有価証券等の売却のケース

売却した時点で納税猶予が終わりとなり、売却した日から4か月以内にその有価証券の売却益についての一定の明細書と納税(本税だけでなく、猶予部分の利子税も必要となる)になります。

なお、本来の株の売却益について計算する場合、売却時の時価を用いることになります。

16. 更正の請求④~納税猶予の期間内の帰国のケース

出国してから5年(または10年)で帰国した場合も、納税猶予を取り消すために、更正の請求の手続が必要になります。

納税猶予は、そもそも、課された出国税を払う手元資金がないから、その納付を猶予してもらうための制度でした。つまり、本来ならば、やはり納付しなければいけないものだったわけです。

そして、出国税は、元は「将来の所得税の課税回避対策のため、あえて確定していない有価証券等の含み益に課税してとりっぱぐれを防ぐ」ことが趣旨となっています。

まだ利益が発生するかどうかも確定していないキャピタルゲインに対して出国税を課された

↓

それを払うための手元資金がないので、本来ならばしなくてはいけない納税について、猶予の届出をした

↓

結局、利益確定をしないまま、帰国した。つまり、出国税を課税するそもそもの理由がなくなった

↓

本来ならばしなくてはいけない課税そのものを取り消さないと、それについての猶予の届出の効力も消えないので、更正の請求をすることで取り消す

以上のような流れで、更正の請求の手続が必要になるのです。