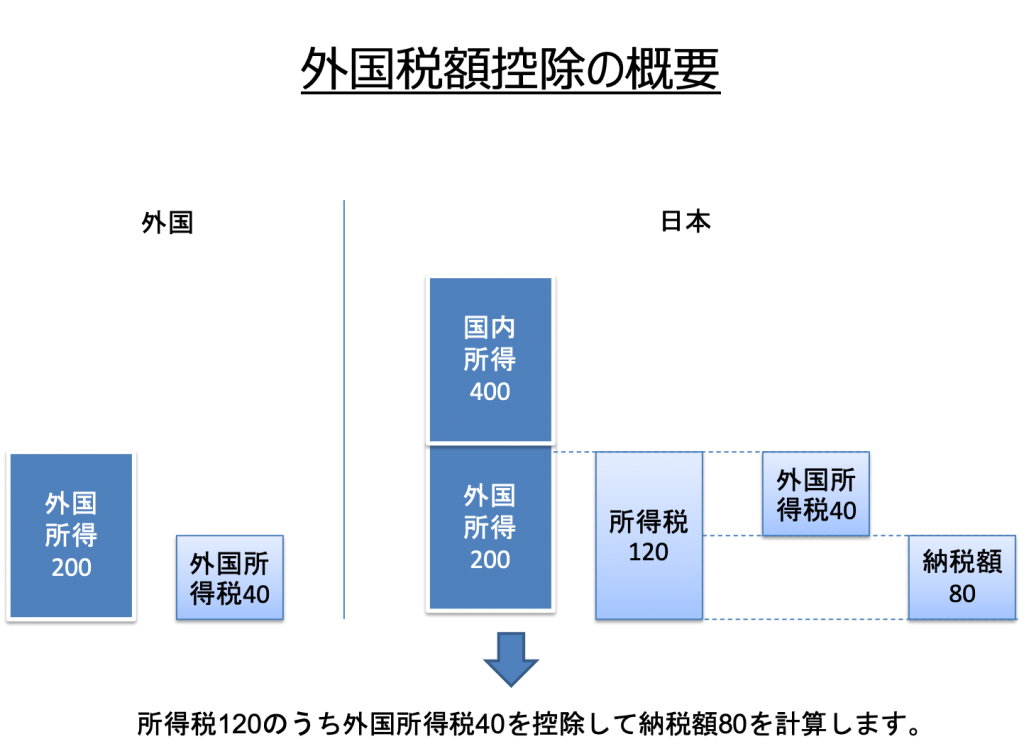

3.3 外国税額控除の活用〜海外と日本での二重課税を排除〜

1. 海外での所得には、日本でも海外でも税金が発生する

国外の不動産から収益を得ている場合や、国外の有価証券などから配当や譲渡益などを得ている場合、日本でも海外でも税金が課されます。この場合、外国の法令に基づき、その国またはその地方公共団体により個人の所得について課される税(外国所得税)については、一部を除き、基本的に外国税額控除の対象となり、二重課税を排除することができます。

また、この外国税額控除は、日本と租税条約が締結されていない国等で課された所得税であっても、日本の税法の規定により適用することができます。

2. 所得税における外国税額控

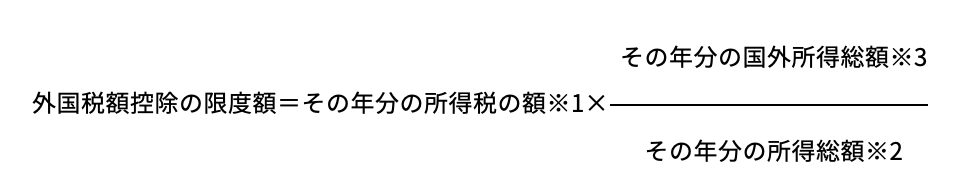

その年に国外所得について納付する外国所得税があるときは、配当控除、住宅ローンなどがあった場合等の特別控除など税額控除を行った後の所得税額から、次の算式によって計算した控除限度額を限度として、その外国所得税の額を差し引くことができます。

※1 その年分の所得税の額

配当控除、住宅ローン控除などを適用した後の所得税の額をいいます。加算税や延滞税などの附帯税は除きます。

※2 その年分の所得総額

その年分における、下記の金額の合計額をいいます。ただし、純損失や雑損失の繰越控除や住宅などの買換えなどについての譲渡損失の繰越控除などはないものとして計算した合計額になります。

- 総所得金額

- 分離譲渡所得の金額(短期・長期)

- 分離課税の上場株式等に係る配当所得の金額

- 株式等に係る譲渡所得等の金額

- 先物取引に係る雑所得等の金額

- 山林所得金額

- 退職所得金額

※3 その年分の国外所得総額

国内源泉所得以外の所得だけについて所得を課税するものと仮定した場合の、その年分の所得の金額の合計額をいいます。この合計額の対象となる所得の範囲や除く所得の内容は※2と同じです。

3. 一部の所得については必要経費にしてもよい

不動産所得、事業所得、山林所得、一時所得または雑所得についての外国所得税は、税額控除をする代わりに、これらの所得の金額の計算上、必要経費に算入することもできます。ただし、外国税額控除を適用するか、それとも必要経費に算入するかは、それぞれの年ごとに行わなければなりません。また、その年中に確定した外国所得税の全部について選択しなければならないものとされています。

4. 外国税額控除の対象になるものとならないもの

外国税額控除の対象となる外国所得税は、1 で述べた外国所得税以外に、個人の所得全体もしくは一部、あるいは収入部分を課税標準としたような税も含まれます。

具体的には、次のようになります。

- 超過所得税その他個人の所得の特定の部分を課税標準として課される税

- 個人の所得又はその特定の部分を課税標準として課される税の附加税

- 個人の所得を課税標準として課される税と同一の税目に属する税で、個人の特定の所得につき、徴税上の便宜のため、所得に代えて収入金額その他これに準ずるものを課税標準として課されるもの

- 個人の特定の所得につき、所得を課税標準とする税に代え、個人の収入金額その他これに準ずるものを課税標準として課される税

その一方、納税者本人が還付請求や納税猶予期間、税率を決めることができるような税金と附帯税などについては、外国税額控除の対象になりません。これ以外にも、納税者個人特有の事情等から、次の場合も、外国税額控除の対象にはなりません。

- 居住者がその年以前の年において非居住者であった期間内に生じた所得に対して課される外国所得税の額

- 居住者の所得に対して課される外国所得税の額で租税条約の規定において外国税額控除の規定による控除をされるべき金額の計算にあたって考慮しないものとされるもの

- 特定外国子会社等から受ける剰余金の配当等の額を課税標準として課される外国所得税の額

ただし、租税条約によっては、外国での源泉所得税の納付の際に軽減や減免をされた部分の税額については外国税額控除の対象とできるものもあります。実際の適用にあたっては、個別に検討していく必要があります 。

5. 外国税額控除の適用時期

1 原則

原則として、外国税額控除は、外国所得税を納付することとなる日の属する年分、つまり、申告や賦課決定等によって納税額が具体的に確定した日の属する年分に適用します。しかし、居住者が、毎年継続して実際の納付日の属する年分において外国税額控除を適用している場合には、その取扱いも認められています。

2 予定納付等の場合

居住者が予定納付等をした外国所得税などについても、原則として、納付が確定した日の属する年において、外国税額控除を適用することになります。ただし、その居住者が、毎年継続して、その予定納付等に係る年分の外国所得税についての確定申告や賦課決定があった日の属する年に外国税額控除を適用しているならば、その取扱いも認められています。

3 外国所得税額が増額した場合

外国税額控除の適用を受けた居住者が、後年になって、その外国税額控除の元となった外国所得税額が増額し、またこのときにも外国税額控除の適用を受ける場合には、その増額した外国所得税は、増額した年に新たに生じたものとみなして外国税額控除を適用することになります。

6. 外国所得税の邦貨換算

外国税額控除をする場合、日本円に換算しなくてはなりません。この場合の換算に使用する相場は、次のようになります。

- 源泉徴収による外国所得税(利子、配当、使用料等に係るもの)…源泉徴収の対象となった利子などを日本円に換算する際に使用した外国為替の売買相場(TTB)

- 上記以外のもの…外貨建取引の経費を日本円に換算する場合に使用した外国為替の売買相場(TTB)

7. 外国税額控除の繰越控除

外国での納税時期と所得の発生時期とが異なることにより外国税額控除の適用時期にズレが生じることがしばしばあります。この繰越控除はそのズレを前後3年で調整するための制度です。

1 繰越限度控除額

次の場合には、その年の前年以前3年以内の繰越控除限度額(控除限度額の内、その年に繰り越される金額)の範囲内で外国所得税の超過額をその年分の所得税から差し引くことができます。

各年において納付する外国所得税額>その年の控除限度額+その年の地方税控除限度額

2 繰越控除対象外国所得税額

次の場合には、繰越控除対象外国所得税額(その年の前年以前3年以内の各年において納付することとなった外国所得税額のうち、その年に繰り越されることとなった金額)を、その年の控除限度額から外国所得税額を差し引いた金額を限度として、その年分の所得税から差し引くことができます。

各年において納付する外国所得税額<その年の控除限度額

8. 手続

外国税額控除の適用を受ける場合には、確定申告書等に、控除額や控除額の計算についての明細を記載しなくてはなりません。また、外国所得税の課税証明書などを添付する必要があります。

また、7. の繰越控除についても適用を受けようとする場合には、これ以外に、適用対象となった過去の各年分に記載されている控除限度額や外国所得税額を記載しなくてはなりません。同時に、その各年の控除対象となる外国所得税の申告書等や一定の資料も提出する必要があります。