3.2 海外資産の運用に係る確定申告〜海外資産からの収益にも税金が発生します〜

1. 海外でも資産を運用したら所得税がかかる

前の節にて、海外資産に係る収入に対して課される税金を、主に源泉徴収(所得税の手引き)の観点から見てきました。次に税額を確定させる手続きとして確定申告を見ていきます。

2. 所得税はこうなっている

一定の収入を得ている以上、ほとんどの人が払わなくてはならないのが所得税です。その内容は次のようになっています。

1 特徴

- 個人に課税します。家族ごとではありません。

- 毎年1月1日から12月31日までに発生した所得に課税します(暦年単位課税)。

- 所得は10種類に分類してから計算します。

- 所得金額が増えると適用される税率が階段状に増加します(超過累進税率)。

- 合計して計算するもの(総合課税)と、分けて計算するもの(分離課税)があります。

- 自分で確定申告を行うのが原則です(申告納税方式)。

2 所得の種類

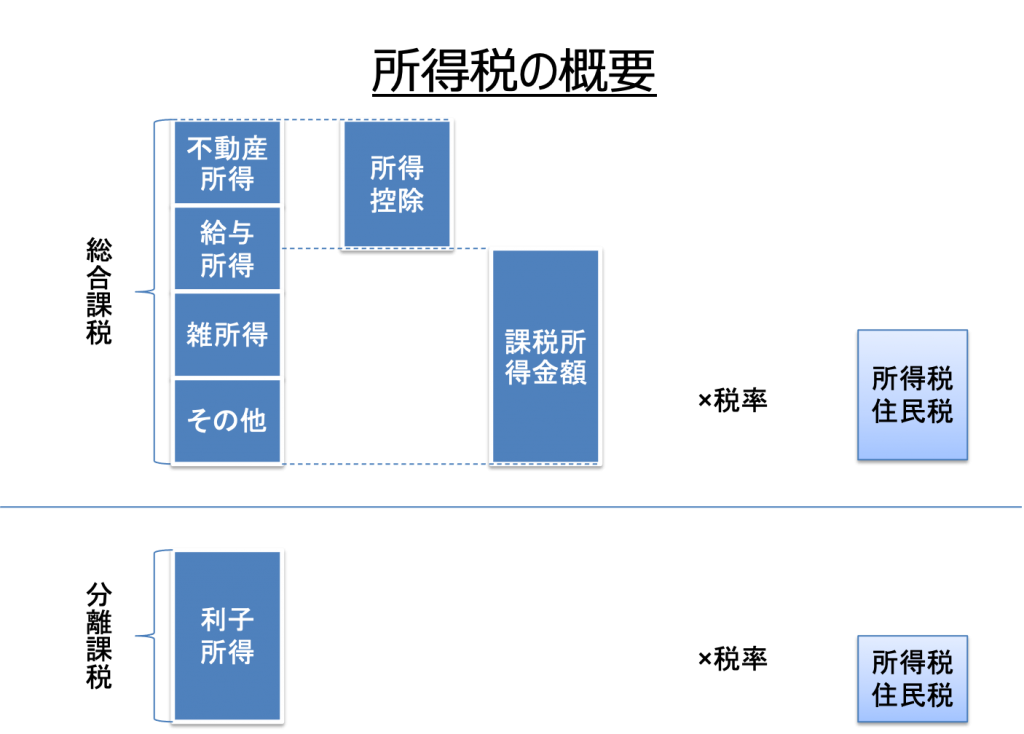

所得の種類は、大別すると「総合課税」と「分離課税」の2つに分けられます。そして、各所得の内訳は次のようになります。

(1)総合課税

- 利子所得…海外の預貯金の利子等

- 配当所得…株式の配当等

- 不動産所得…不動産の貸付収入

- 事業所得…個人事業主・フリーランスの収入

- 給与所得…給料・賞与・バイト代の収入

- 一時所得…保険契約の満期金収入等

- 雑所得…公的年金収入、その他の収入

- 譲渡所得(不動産と株式等を除く)…車両などの売却の収入

(2)分離課税

- 利子所得…国内の預貯金の利子等

- 配当所得…上場株式の配当等(申告不要制度を含む)

- 譲渡所得(不動産と株式等)…土地、建物や株式等の売却収入

- 退職所得…退職金収入(ただし、超過累進税課税率を適用)

- 山林所得…山林の売却収入(ただし、超過累進税率を適用する)

所得税は、原則として累進課税です。そして、「総合課税」は、各所得ごとに所得金額を計算した後、すべてを合算して超過累進税率が適用される所得のグループとなります。本来ならば、すべての所得について総合課税とすべきところです。

しかし、退職所得や不動産や株式等に係る譲渡所得、山林所得など、所得金額が大きく、かつ一時的なものに過ぎない所得についてまで累進課税を適用したらどうなるでしょうか。

通常、退職した場合や不動産等の売却をした場合、それ以前よりも収入が減ります。また、その売却益は、余裕資金ではなく、老後の生活費や次の資産の購入など用途が既に決まっていることが多いものです。そんな中、累進課税を適用すると、一時的な出来事のために多額の税金を払わなければならなくなります。この状況に対して配慮しないことは、課税公平性の観点から望ましくありません。

したがって、これらの所得に関しては、他の所得から分離して単独で計算をする「分離課税」制度を適用することになっています。

3. 所得ごとに考え方が違う複雑な計算

所得税の計算は次の3つの順に計算していきます。

1 各種所得の計算と損益通算

所得については、基本的に、各所得ごとに「収入金額-必要経費=所得」で計算します。ただし、給与所得においては「給与所得控除」となるように、所得によっては名称や計算内容が若干違います。

損益通算とは、所得計算上生じた赤字を他の所得と通算することをいいます。これが認められているのは、不動産所得、事業所得、山林所得、一定の要件を満たした自宅の譲渡についての不動産等の譲渡所得、不動産及び株式等以外の譲渡所得です。

なお、同一所得内で通算することを「内部通算」といいます。内部通算については、特に規制はありません。

2 所得控除と課税所得の算出

所得控除は、個々人の事情に配慮した項目です。純粋に所得部分にのみ着目した項目です。理論上は、このままの状態で税率を乗じて税額を算出するところです。しかし、実際には、災害で財産を失ったり、教育費のかかる年齢の扶養家族がいたり、あるいは障害をもっていたりなど、人によって抱える事情が違います。そういったことに配慮した控除を行うことで課税の公平性を保っています。

所得控除には、雑損控除、医療費控除、社会保険料控除、生命保険料控除、地震保険料控除、寄付金控除、障害者控除、寡婦(夫)控除、勤労学生控除、配偶者(特別)控除、扶養控除、基礎控除があります。

また、所得控除は次の順序で行います。

- 総所得金額

- 分離課税の不動産等の譲渡所得(短期)

- 分離課税の不動産等の譲渡所得(長期)

- 分離課税の上場株式等の配当所得

- 分離課税の株式等の譲渡所得

- 分離課税の先物取引に係る雑所得

- 山林所得

- 退職所得

3 税額計算と税額控除

2 で算出された課税所得金額に、税率を乗じて算出されるのが所得税額です。総所得金額と山林所得にはそれぞれ所得金額に応じた税率(超過累進税率)を乗じて計算しますが、分離課税対象となる所得については、固定された一定の税率を乗じて計算します。

また、ここでも、それぞれの事情に応じて税額控除を行います。配当控除、住宅ローン控除、外国税額控除がこれにあたります。

4. 納税義務者の範囲と課税所得

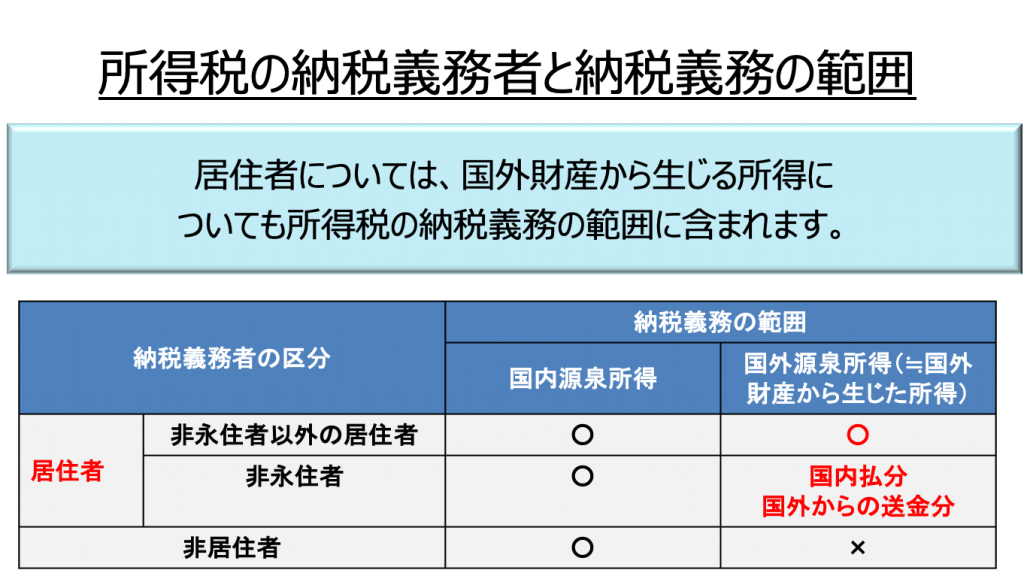

1 納税義務者の範囲

キーワードは、「日本に住所があるかどうか」「日本の国籍があるかどうか」です。

所得税における納税義務者は、原則として個人です。ただ、法人や人格のない社団等であっても、一部の所得(預金利子や株式の配当など源泉徴収の対象となる所得)については所得税を納めなくてはなりません。所得税においては、個人の納税義務者を次のように区分します。

●居住者

イ 非永住者以外の居住者 …

国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人のう ち、非永住者以外の者

ロ 非永住者…

日本の国籍を有しておらず、かつ、過去10年以内において、国内に住所又は居所を有していた期間の合計が5年以下の個人

●非居住者…上記以外の個人

例えば日本在住の外国人が所得税の納税義務者に該当するかどうかについては、その外国人がいつ住所を有するようになったかによって変わります。

2 課税所得の範囲と課税方式

日本に住んでいたら原則「全世界所得課税」です。

1 で納税義務者を区分しましたが、これによって所得税が課される所得の範囲と課税方式が左右されます。具体的には次のようになります。

① 居住者

イ 非永住者以外の居住者

【課税所得の範囲】

国内源泉所得の全部及び国外源泉所得の全部。つまり、国内で得た所得であっても外国で得た所得であっても課税されます。これを「全世界所得課税」ともいいます。

【課税方式】

総合課税(申告納税方式)。基本的に、一度全ての所得を合算した上で納税額を計算します。

ロ 非永住者

【課税所得の範囲】

国内源泉所得の全部及び国外源泉所得のうち国内で支払いを受けたもの又は国内に送金されたもの。たとえば、国外に不動産を有していてそこから賃貸料収入を受けている場合、国外の銀行口座でその収入を支払ってもらい、かつキープしているだけなら日本の所得税はかかりません。その収入を日本の口座に直接支払ってもらうか、あるいは外国の銀行口座から日本の銀行口座に送金すると、その送金した部分の金額について課税されます。

【課税方式】

総合課税(申告納税方式)。基本的に、一度全ての所得を合算した上で納税額を計算します。

② 非居住者

【課税所得の範囲】

国内源泉所得についてのみ所得税が課税されます。

【課税方式】

原則として、15.315%又は20.42%による源泉分離課税を行って完了です。

ただし、所得によっては、総合課税による申告納税方式を適用することもあります。

5. 海外での資産運用に関係する所得税のポイント

海外の資産運用に関係する所得税は、運用の内容に応じて、次のようになります。

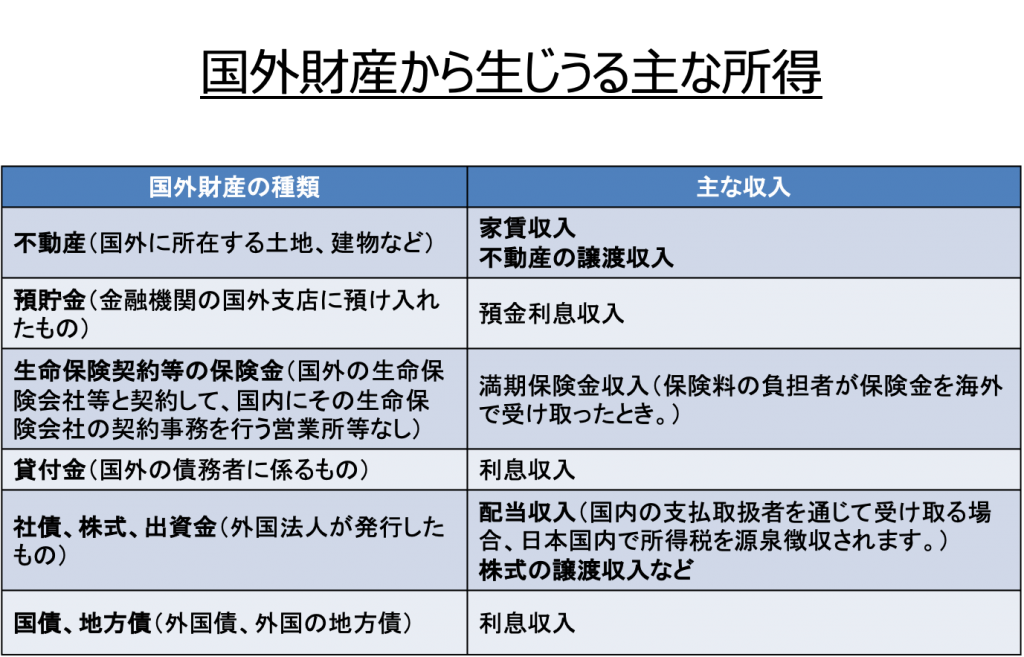

1 国外の不動産からの賃貸収入(不動産所得)

総合課税の対象となり、自分で確定申告をする必要があります。基本的に、国内での不動産の賃貸収入と同じように所得計算を行います。

原則として、不動産に係る収入と経費はTTM(外貨を売買する際の価格の仲値)で換算します。しかし、毎年継続することを条件とする場合は、収入についてはTTB(外貨を購入する時のレート)で、経費についてはTTS(外貨を円に戻すときのレート)を用いてより税額上有利に計算することができます。また、減価償却については、不動産取得日のTTSで、借入金の金利や建物の保険料についてはTTSで換算します。

また、アメリカで不動産賃貸を行っている場合、事前にForm W8-BENを提出していなければ賃料から30%の所得税が源泉徴収されています。この場合、アメリカでも日本でも確定申告を行い、源泉所得税の過払い分を還付してもらうだけでなく、日本で外国税額控除を行うことで節税することができます。

2 外貨預金の利子(利子所得)

(1)日本国内での預金で日本の銀行または外国の銀行の日本支店に預けた場合

源泉分離課税の対象となり、確定申告は不要です。外貨による利子収入や源泉所得税は、銀行が円に換算したうえで計算します。

(2)外国の銀行に直接預金した場合

外国の銀行では日本の所得税は源泉徴収されません。そのため、自分で確定申告をする必要があります。同時に、外貨による利子収入は、原則としてTTMで日本円に換算しなくてはなりません。

3 外国株式の配当金(配当所得)

(1)日本の証券会社の口座で受け取るもの

外国上場株式の配当であれば、源泉徴収のみで申告不要になるか、あるいは総合課税もしくは申告分離課税で確定申告をするか、いずれかを選択できます。

外国非上場株式の配当であれば、総合課税の対象となるので、確定申告が必要です。ただし、たとえば年払いの配当で1回の配当金額が10万円以下であれば申告不要となります。

(2)外国の証券会社の国外口座で受け取るもの

外国の証券会社では日本の所得税は源泉徴収されません。よって、自分で確定申告をする必要があります。この場合、外国上場株式の配当であれば、総合課税か申告分離課税を選択することができます。

非上場株式であれば、総合課税の対象となるので、確定申告が必要です。

4 外国債券(公社債)の利子(利子所得)

(1)国内の証券会社等を通じて受け取った利子

源泉分離課税の対象となり、確定申告は不要です。外貨による利子収入や源泉所 得税は、銀行が円に換算したうえで計算します。

(2)外国の銀行に直接預金した場合

外国の銀行では日本の所得税は源泉徴収されません。そのため、自分で確定申告をする必要があります。同時に、外貨による利子収入は、原則としてTTMで日本円に換算しなくてはなりません。

6. 日本人が海外投資で失敗する原因は「税に対して無関心」

現在、日本に住所や居所を持ったまま、FXや株式投資、不動産投資といった形で海外投資にチャレンジすることが珍しいことではなくなりました。インターネット技術の向上により、国内にいても海外の情報が容易に入手できるようになったことと、投資の選択肢が広がり、より気軽なものとなったことが背景にあります。今後の日本の高成長が見込めない現実や、財政赤字による破たんや将来の年金に対する不安や焦りも、こういった海外投資に拍車をかけていると言えます。

しかし、その一方、海外投資に手を出したことで予想外の支払を迫られ、結果、多額の損失を被るといったケースも後を絶ちません。なぜでしょうか。次の3つの原因が考えられます。

- 日本での源泉徴収制度に慣れきってしまっているため、日本人には申告納税に対する意識が低い。

- 日本や外国の税制をよく知らないままに投資の知識ばかりを深めてしまう。または、「知らなくても何とかなる!」と思い込んでしまう。

- 海外投資を進める銀行や証券会社などの金融機関や仲介業者が、海外投資のメリットを強調するばかりで、日本や外国の税務のシステムやリスクについて細かく説明をしない。

つまり、日本人は、他国の人に比べて税に対しての関心が薄いのです。実際に、次のような事例が起きています。

7. 日本人の海外投資の失敗事例

1 税制を知らずに海外の不動産オーナーとなったBさんのケース

Bさんは、数年前、日本の不動産会社が主催するセミナーで「日本の不動産価格は、今後下落します。長期的に見て利益が得られるのは海外です!」と言われ、海外での不動産投資に深く興味を持ちました。投資先は、当時成長株と言われ、新聞やTVで常に話題となっていた社会主義のC国。「不動産価格が低迷している日本と違い、C国では大きな不動産収入が見込めるだろう」と考え、C国の賃貸用物件を購入しました。また、セミナーでは「いかにC国での投資がおいしいか」ばかりが解説され、実際の手続きや納税に関しての説明はありませんでした。そのため、Bさんは「海外での投資だから、日本での確定申告なんていらないのだろう。C国だけで税金を納めればいいのだな」と考えてしまいました。

投資して間もなく、当初予想以上の賃貸収入を受けました。Bさんは日本在住なので、その収益を日本に送金しようとしました。しかし、C国の「1年間で日本国内に送金できる金額は400万円以下」という法規制により、全額を日本口座に移すことはできませんでした。そのため、不動産収入の一部は日本に送金できたものの、残りはC国の銀行口座に留まったままとなりました。また、その投資を開始した年についての確定申告では、C国の不動産収入については記載せず、日本国内での所得についてだけ申告しました。

送金処理をして数か月後、税務署からお尋ねが届きました。お尋ねの書面をもって所轄の税務署に赴いた結果、「C国での不動産所得についての申告納税もしなくてはいけません」と指摘を受け、修正申告をするように言われました。

Bさんは、この税務署での指摘について思わずかっとなってしまいました。「不動産はC国にあるじゃないか!どうして投資に一円も関係のない日本でも納税しなきゃならないのだ!」。抵抗しましたが、税務署は「日本の居住者なのだから、C国での所得についても日本で申告することは法律で決まっているのです」の一点張り。結果、修正申告をすることにより、本税だけでなく、追徴税も払わなければならなくなりました。

その後、C国での不動産バブルははじけ、価格は下落傾向に。Bさんは保有の不動産を売ろうとしましたが、なかなか売れません。しかし、毎年の確定申告は相変わらずです。結局、利益の多くが予想外の税金に消えてしまいました。

2 多額の外貨預金で後から納税を迫られたAさんのケース

Aさんは、アメリカの銀行に口座を開設し、100万ドルの預金を行いました。後日、その出入金の履歴を見ると、10%の源泉所得税が利息から天引きされています。それを見て、「日本の預金利子と仕組みは同じで、税金では特に手を打つ必要はないのだな」と考え、Aさんは確定申告の時期になっても何もせずにいました。

ところが、送金の事実から税務署からお尋ねが届きました。お尋ねを持って税務署に行くと「この利子所得については、確定申告が必要です。速やかに期限後申告をしてください」と言われました。納得のいかないAさん、会計事務所に相談に行きました。

「アメリカの銀行口座を見る限りだと、10%の所得税が源泉徴収されているじゃないですか。だから私には特に何もすることはないと思っていたのですが…」

「分離課税で完結するのは日本にある銀行の店舗で口座を開設した場合だけです。外国にある銀行の店舗で口座開設した場合については、日本で源泉徴収していません。よって利子所得として確定申告が必要になるのですよ。」

このように税理士に言われたAさん、結局、本税と追徴税を合わせた予想外の出費をするはめになりました。

3 海外の未上場株に投資して税率が高くなったFさんのケース

Fさんは、これまで仕事の傍ら、国内株式で資産運用を行ってきました。昨今の海外投資ブームから、「よし、ちょっと投資先を広げてみよう。先進国なら安全だろう」と、アメリカの証券会社で口座を開設、さっそく現地の未上場の株式を購入しました。この株式の配当所得50万円に係る所得税はアメリカで源泉徴収されています。口座内のお金の動きを見て、「ふむふむ、日本と同じシステムなのだな。」と感じたFさん、さらに資金を投入し、投資額を増やしていきました。

このままでよいものだと思っていたら、翌年、税務署からお尋ねが来ました。このお尋ねを持って税務署に行ったところ、「その配当についての確定申告が済んでいないので、修正申告をするように」とのことでした。アメリカ現地での分離課税で完結すると思っていたFさん、会計事務所に資料を持って相談に行きました。すると、総合課税で配当所得を申告するだけでなく、税率もこれに伴い40%から45%に変更になると言われてビックリしました。

「そもそもアメリカで源泉徴収されているのに、なんで日本でも申告しなきゃいけないの?総合課税というのも納得がいかないよ。日本だったら分離課税(申告不要を含む)でおしまいでしょ」

「いえ、総合課税で間違いありません。分離課税が適用されるのは、原則として日本と外国の上場株式の配当等、申告不要制度の対象となる非上場株式の配当等のみです。それに、税率が上がったのは配当所得と給与所得とで合わせた結果、4、000万円を超えたから仕方ないのです」

外国税額控除を行うことができたとはいえ、予想外の出費に泣くに泣けない状況です。

以上の事例から、次のことを注意する必要があります。

注意① 日本に居住している以上、海外投資でも日本で税金を払わなくてはならない

事例の中で見られるように、「日本で納税しなければならないなんて知らなかった」「海外での収益だから、税金を納めるのは海外だけであって、日本は関係ないと思っていた」という人は少なくありません。日本の所得税法では、「非永住者以外の居住者は全世界における所得については申告及び納税をしなくてはならない」となっています。つまり、一定の者を除き、日本に住所を有する人や長く日本に居住している人は、日本国内での所得だけでなく、海外で得られる所得についても、日本の所得税を納めなくてはならないのです。

「海外の収入って、日本の国税庁は追いようがないよね?海外といっても複数国あるし。申告しなくたってばれないよ」とおっしゃる方もいるかもしれません。しかし、近年、租税回避をめぐる問題が各国で多発しています。その結果、世界各国が国境を越えた脱税や租税回避行為に目を光らせるようになりました。具体的には、租税条約や共助条約の締結や、送金調書の義務化の徹底などです。個人の資産の動きについては、海外の情報がほとんど漏れなく日本の国税庁に伝わるようにネットワーク化がなされています。

また、税務リスクは日本だけではありません。当然、投資先の海外でも生じます。先進

国であるからといって日本と同じとは限りません。また、源泉徴収というシステムがどこの国でも備わっているわけではなく、申告納税が基本となっている国も少なくありません。

日本では、確定申告はせいぜい個人事業主か不動産オーナーくらいしかおらず、ほとんどが源泉徴収システムで徴税されています。そのため、日本人は諸外国の人に比べて納税に対する意識はかなり低いのです。海外投資をする場合は、そのことを踏まえて、意識的に納税に対して関心をもち、勉強するように努めなくてはなりません。

注意② 海外投資をする際は、海外と日本の税務について知っておこう~株の配当や預金利子については、日本と海外でルールが違う

日本での投資活動についての所得税は、不動産所得、一定の譲渡所得を除き、大半が源泉分離課税および申告不要制度で完結します。預金をすれば銀行が所得税を源泉徴収し、株式や投資信託を持てば、配当からは証券会社が源泉徴収します。源泉徴収した所得税は、これらの金融機関が投資家に代わって税務署に納税しています。

もしも、これらの投資対象が海外の金融商品になったらどうでしょう。海外のどの国でも源泉徴収システムが整備されているわけではありません。また、仮に源泉徴収がされても、その所得税はそれぞれの国の税務当局に納められるのみです。つまり、海外の口座で源泉徴収がされたからと言って、日本の国税庁に納付されることにはならないのです。

同時に、日本で居住している以上、全世界所得について課税されます。そのため、海外での投資活動については、別途確定申告が必要となります。

なお、源泉分離課税および申告不要制度となるのは、あくまでも日本で支払いを受ける配当や利子についてのみです。海外で支払いを受ける配当や利子については、総合課税が基本となります。また、日本が源泉となる配当等については、配当控除が適用されますが、海外の配当等については、配当控除は適用されません。代わりに、外国で既に源泉徴収をされた所得税について外国税額控除を適用することができます。