国際的なシェアリングエコノミーと自動的情報交換

国税庁はシェアリングエコノミー等新分野の経済活動への的確な対応について、令 和元年6月にアナウンスしたところですが、経済取引のグローバル化が進展する中で、海外のプラットフォーマーを仲介人とし国境を超える国際的なシェアリングエコ ノミー取引が恒常的に行われ、複雑化・多様化していることから、当該取引から生じる所得に対し適正公平な課税を行うために、納税者の情報収集のための諸外国との自動的情報交換を活用することが予想されています。

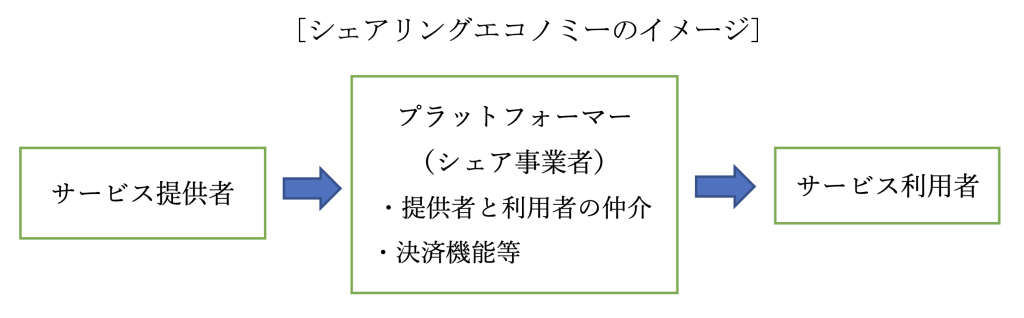

1 シェアリングエコノミーとは

シェアリングエコノミーとは、物・サービス・場所などを多くの人と共有・交換 して利用する社会的な仕組みで、共有型経済といわれるものです。

シェアリングエコノミーのサービスはプラットフォーマー(シェア事業者)、サ ービス提供者、サービス利用者の三者から構成されておりシェア事業者を介してサ ービスの提供が行われます。

シェアリングエコノミーのサービスには、ネットオークションやフリマーケット アプリを利用した売買などを始めとして、次の取引があります。

- 衣類・雑貨・家電などの資産の売買

- 自家用車・不動産などの貸付

- ベビーシッターや家庭教師などの派遣等

- 民泊施設の賃貸

2 国税庁とシェアリングエコノミー

国税庁はシェアリングエコノミーは次の特徴を有していると分析しており、国内のみならず、国際的にも、適正課税の確保に向けた取組や制度的対応の必要性が課題であるとして適正申告のための環境作りと、情報収集を拡充しています。

- 広域的・国際的な取引が比較的容易である

- 足が速い

- 無店舗形態の取引やヒト・モノの移動を伴わない取引も存在するなど外観上、取引の実態が分かりにくい

- 申告手続等に馴染みのない方も参入が容易である

3 国際的なシェアリングエコノミーに対する情報収集

経済取引のグローバル化が進展する中で、海外のプラットフォーマー(シェア事 業者)を仲介人とし国境を超える国際的なシェアリングエコノミー取引が恒常的に 行われ、複雑化・多様化しています。

国税庁は、国際的なシェアリングエコノミーから生じる所得に対する租税の賦課 徴収を確実に行うためには、国内で入手できる情報だけでなく、国外にある情報を 適切に入手することが重要となります。

特に、海外のプラットフォーマー事業者を介してして行われる取引に関する我が国の所得者の情報を入手する必要があります。

国外にある情報を入手するには外国の主権(執行管轄権)により制約を受けるこ とから、我が国を含め、各国の税務当局は租税条約等に基づき租税に関する情報を 互いに提供する仕組み(情報交換)により、売主に関する情報の入手を行うことに なります。

4 今後想定される情報交換の活用

情報交換には、次の1.~3.の形態がありますが、経済協力開発機構 (OECD)租税委員会による国際的なモデルルールの策定、また、昨年の政府税制調 査会の議論から(3)の自動的情報交換の活用が予想されています。

国内はもちろんのこと海外のプラットフォーマーを利用して所得を得た納税者は、今後、適正な申告が求められます。

- 要請に基づく情報交換

課税当局が調査において課税上の問題点を把握した場合に、その問題に関連する情報の提供を求めるもの - 自発的情報交換

課税当局が調査において外国における課税上の問題点を把握した場合に、その問題を提供するもの - 自動的情報交換

課税当局が法定調書等から情報を収集し、大量に情報を提供するもの