日本の居住者(ハワイの非居住者)によるハワイの不動産譲渡と課税について(源泉税課税から源泉税の還付まで)

コロナ渦の海外渡航の自粛、また、昨年の急激な円安の影響もあってか、日本人がハワイに所有するコンドミニアム等の譲渡が増加しているようです。今月は、日本の居住者(ハワイの非居住者)が不動産を譲渡した際の源泉税課税と譲渡後の源泉税の還付手続きについてのお話しです。ハワイの不動産の譲渡所得について、日本で外国税額控除の適用を受ける納税者が知っておくべきハワイ州政府に対する税務手続きです。

1 日本の居住者に対するハワイ州政府による課税と還付手続き

(1)不動産譲渡時の源泉所得税の課税と納税

ハワイにおいて不動産の売買が行われた場合に、譲受人は譲渡価額に対し、連邦所得税の他に、ハワイ州の法律により、7.25%の税率により源泉所得税を課税し、その源泉所得税をハワイ州政府に対し納税することとされています。

(2)源泉税の還付手続き

非居住者である譲渡人のハワイの所得が、不動産の譲渡による所得のみの場合には、ハワイ州政府に対し還付申請書(APPLICATION FOR TENTATIVE RE-FUND OF WITHHOLDING ON DISPOSITIONS BY NONRESIDENT PERSONS OF HAWAII REAL PROPERTY INTERESTS)を提出することにより、源泉徴収された税額について、還付を受けることができます。

源泉所得税は、譲渡価額に源泉徴収税率(7.25%)を乗じて計算していることから、一時的に税負担額が高額となります。そこで、譲渡価額から不動産の取得価額、譲渡費用を控除し、譲渡所得を算定、これに税率を乗じて、税額を計算することにより、本来の納税額(確定税額)を計算し、ハワイ州政府に対し不動産譲渡時の源泉税と確定税額との差額の還付申請を行います。日本の所得税法は、この還付税額を雑所得と取り扱っています。

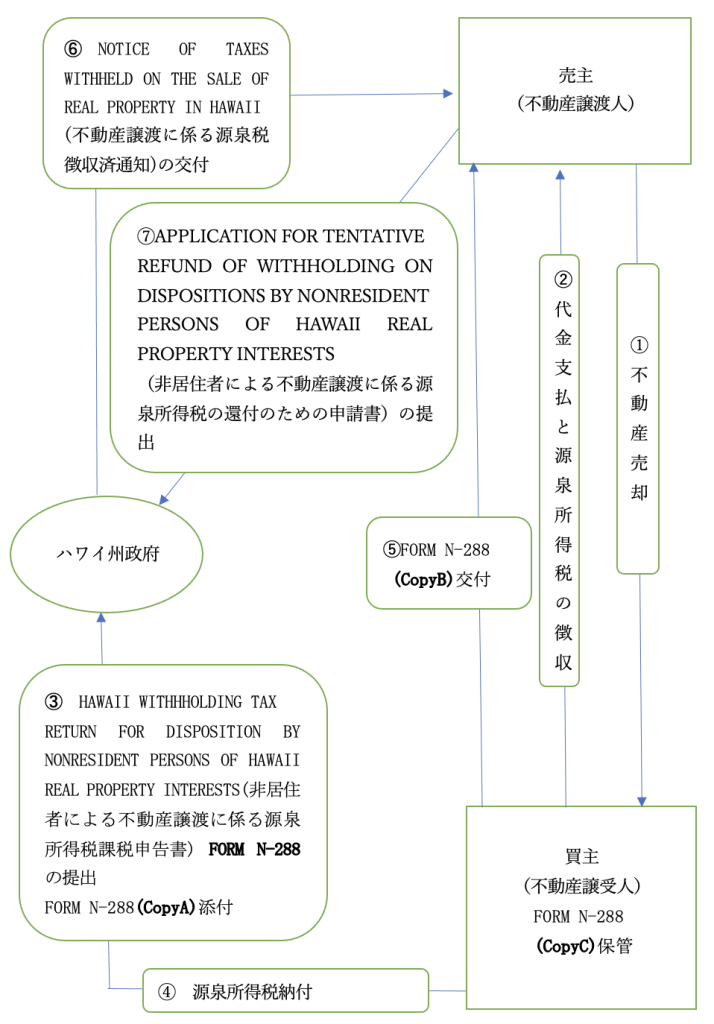

2 不動産譲渡時の課税と還付手続き

①不動産売買

②譲受人は不動産譲渡価額から7,25%の税率による源泉税を控除し譲渡代金を支払う

③不動産譲受人は、ハワイ州政府に対し、FORM N-288[HAWAII WITHHHOLDING TAX RETURN FOR DISPOSITION BY NONRESIDENT PERSONS OF HAWAII REAL PROPERTY INTERESTS(非居住者による不動産譲渡に係る源泉所得税課税申告書)]とFORMN-288A(CopyA)[Statement of Withholding on Dispositions By Nonresident Persons Of Hawaii Real Property Interests]を提出し、非居住者から不動産の購入及び源泉所得税の課税を行った旨申告する。

④不動産譲受人は、ハワイ州当局者に対し、源泉所得税を納付する。

⑤不動産譲受人は、譲渡人に対し、FORMN-288A(CopyB)[Statement of Withholding on Dispositions By Nonresident Persons Of Hawaii Real Property Interests]を交付し、FORMN-288A(CopyC)を控えとして保管する。

⑥ハワイ州政府は、譲渡人に対し、NOTICE OF TAXES WITHHELD ON THE SALE OF REAL PROPERTY IN HAWAII(不動産譲渡に係る源泉税徴収済通知)を交付する。

⑦不動産譲渡人は、ハワイ州政府に対し、APPLICATION FOR TENTATIVE REFUND OF WITHHOLDING ON DISPOSITIONS BY NONRESIDENT PERSONS OF HAWAII REAL PROPERTY INTERESTS(非居住者による不動産譲渡に係る源泉所得税の還付のための申請書)を提出し、源泉税の還付手続きを行う。