ニュース

2025.07.22

コラム

有关国际税务的记事 令和7年4月号

关于「非永久居民」应纳税所得的范围

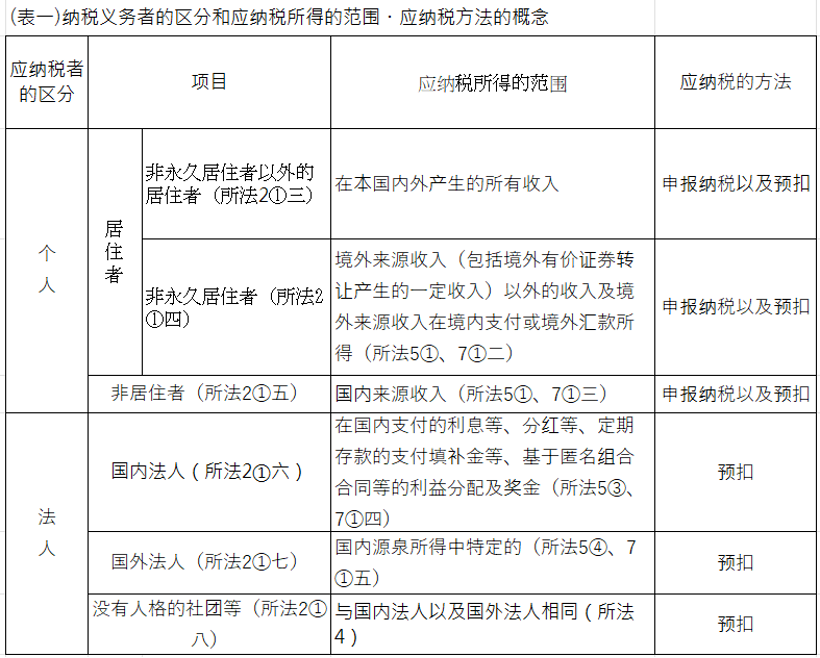

进入我国的外国人,将分为居住者或是非居住者来进行判断。

居住者是指在国内有住所,或者直到现在有1年以上居住的个人。

居住者还将被划分为非永久居住者以外的居住者和非永久居住者。

非永久居住者是指居住者中没有日本国籍,并且在过去10年以内在日本国内有住所或住所的期间合计为5年以下的个人。

这次,我想把这个非永久居民作为一个局部点,在非永久居民课税时,通过下面的提问事例来说明应该注意的地方。

1 答疑

我预计在日本工作5年。

在日本,我想购买房地产,开始出租房地产。

在日本工作的工资会被汇到我在海外的账户上。

在这种情况下,日本的课税是怎样的呢。

2 回答

您的纳税区分为居住者中的非永久居住者,以国内源泉收入及其他收入在国内支付或从国外汇款的收入为课税对象。

由于在日本工作产生的收入是在国外支付的,所以在日本不属于课税对象,但是从日本的房地产租赁产生的收入是属于课税对象的。

此外,使用境外账户支付的信用卡的行为视为汇款,该信用卡的使用额是属于课税对象的。

3 解说

(1)居住形态的判定

在对预计在我国停留1年以上入境的外国人的纳税义务者进行区分时,需进行居住形态的判定。

因为预计停留1年以上,所以属于居住者,需进行居住者中非永久居住者以外的居住者还是非永久居住者的判定。

非永久居住者是指居住者中没有日本国籍,并且在过去10年以内在日本国 内有住所或住所的期间合计为5年以下的个人。

(2)纳税义务人的划分和应纳税所得的范围

非永久居民以境外来源收入在境内支付或者从境外

被支付的收入是课税对象。(所法7①二)

(参考)

(3)非永久居民应税所得中从境外汇入款的意义

对于非永久居民,关于这种情况下的汇款,通过在国外的自己的存款等偿还其债务的行为也包含在汇款中正在进行中。(所基通7-6(2)

也就是说,使用国外账户支付的信用卡的行为被视为汇款,该信用卡的使用额是课税对象,所以需要注意这一点。