根据税收条约提出返还税金请求时的注意点

在与海外企业签订软件许可协议时,支付使用费用的同时也支付了征收源泉所得税的情况下,日后提交《税收条约的申报书》,可以得到其缴纳的源泉所得税的返还。

那么,具体需要什么样的手续,这次通过事例进行说明。

案例

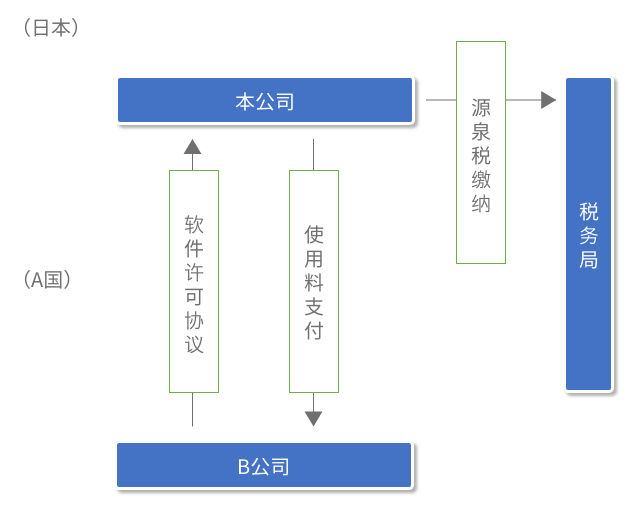

本公司和A国家的B公司与公司签订软件许可协议,支付使用费时,B公司由于公司没有提交“关于税收条约的申报书”,所以根据20.42%的税率征收了源泉所得税并向税务局缴纳了这次的源泉所得税。

这次情况,之后B公司提交了“关于税收条约的申报书”,同时申请了针对已经缴纳的源泉所得税返还的申请。

A在国家和我国之间的税收条约中,使用费的税率不超过10%(以下称为“限度税率”。)。

从B公司征收并向税务局缴纳的源泉所得税(税20.42%)和限度税率(10%)的差额,可以向税务局请求返还嘛。

另外,退还的情况下,本公司或者B返还给公司的哪一个呢。

回答

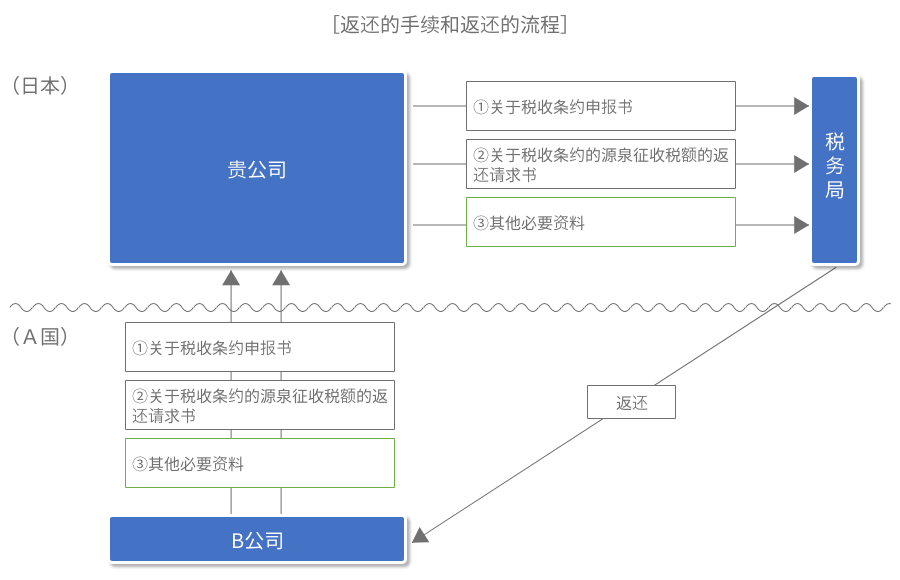

1 B公司通过向税务局提交《关于税收条约的申报书》(格式3)、《关于税收条约的预扣税额的返还申请书》(格式11)及其他必要资料,税率可减轻至10%。

2 缴纳的源泉所得税(税率20.42%)与适用限度税率10%后的源泉所得税的差额,由税务局根据申请租收条约将返还与B公司。

解说

1 关于根据税收条约的轻减税率的制定

作为在国内课税上的税收条约的法律,“伴随税收条约的实施,有关所得税、法人税法以及地方税法的特例等相关法律”(以下称为“实际特例法”)。

根据实际特例法,所得税法对使用费的税率将置换为税收条约规定的限度税率。(实特例法2五・3之2①)

2 支付许可费后提交《关于税收条约的申报书》

根据税收条约的减轻、免除的申报书规定:“在收到支付日的前一天,必须经由预扣

义务人向预扣义务人的管辖税务署长提交。”。

(实特例法省令2①)

因此,在支付日的前一天之前不提交“关于税收条约的申报书”的情况下,在支付时,将按照20.42%的税率进行预扣,但在支付后,通过提交“关于税收

条约的申报书”,可以得到税收条约的减轻、免除,可以得到预扣税额(20.42%)和限度税率(10%)的差额的返还。

(实特例法省令2⑧)

3 预扣所得税的退税流程以及退税对象

A国家的B公司经贵公司向贵公司所辖税务署长提出申报书(格式3)、《关于税收条约的预扣税额的返还申请书》(格式11)及其他必要资料,对向税务局缴纳的预扣所得税(20.42%)与限度税率(10%)的差额,进行返还的请求。

源泉所得税是对A国家的B公司进行返还。