移転価格算定方法のまとめ

(1)ベストメソッド方式の導入

これまで説明してきたとおり、移転価格算定方法には図表1-21のようにいくつかの方法が用意され、それぞれに長所と短所がありますが、これを踏まえてもっとも適切なを採用することとなります。いわゆる、ベストメソッド方式です。

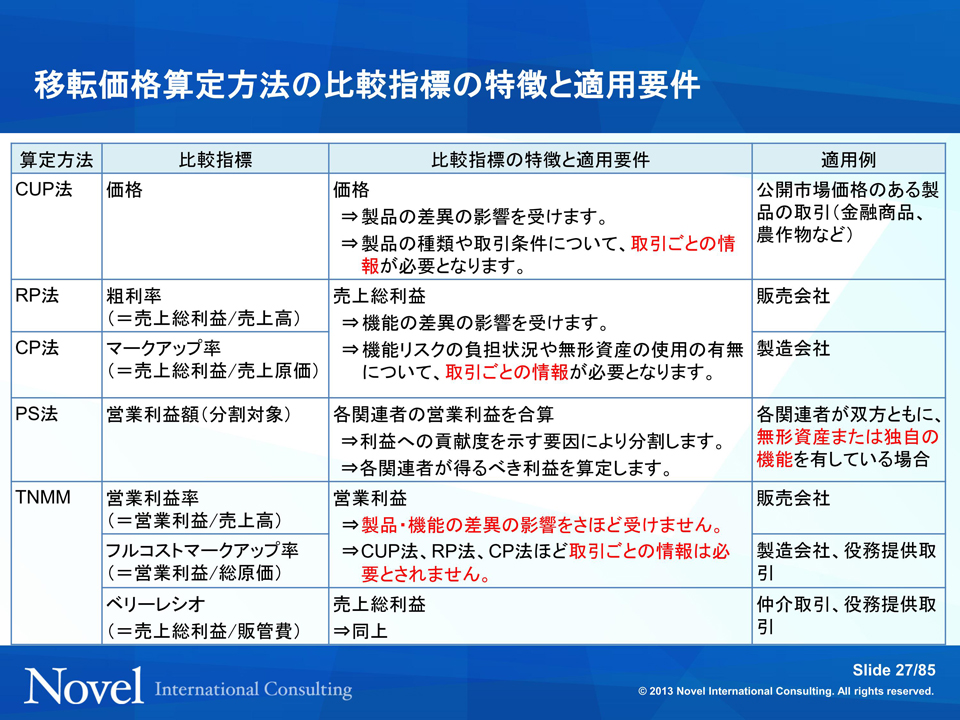

(図表1-21) 移転価格算定方法の比較指標の特徴と適用要件

(図表1-21) 移転価格算定方法の比較指標の特徴と適用要件「もっとも適切な方法」というのは、納税者にとって都合の良い方法を選べるということではありません。取扱商品や機能リスク、情報の入手可能性などを検討した上で、もっとも適切に独立企業間価格が算定できる方法を選ぶことになります。この「もっとも適切」の意味は、もっとも高い比較可能性を有する結果が得られる方法と考えればよいでしょう。

では、すべての算定方法を試したうえで、最も適切であるという主張をする必要があるのでしょうか。OECD移転価格ガイドラインでは、「最も適切な方法を見出すことを目指すべきという指針は、個々の事案において最も適切な方法の選択に辿り着くのに、すべての移転価格算定方法の詳細な分析又は検証を行うべきであるということを意味するものではない」と指摘しています。したがって、移転価格文書の作成にあたり、自らが選択した方法についての検証結果のみを採用すればよいことになります。

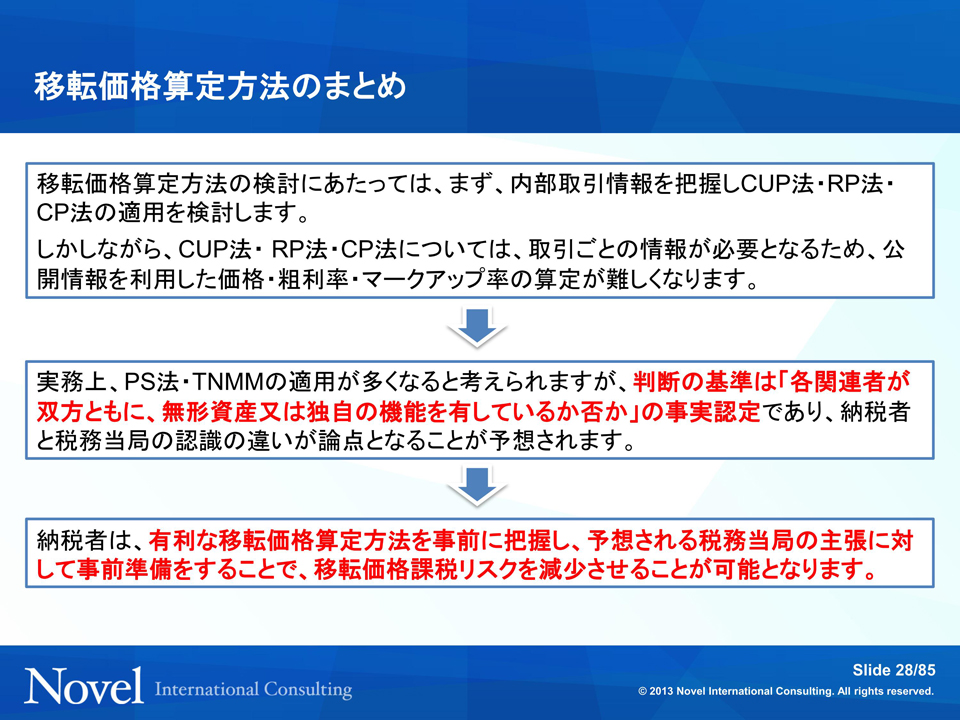

(図表1-22) 移転価格算定方法のまとめ

(図表1-22) 移転価格算定方法のまとめしかし一方で、OECD移転価格ガイドラインでは、基本三法、とりわけ独立価格比準法はもっとも直接的な手段であることから、他の方法と同等の信頼性をもって適用できる場合には、より比較可能性が高くなるであろうことを示しています。したがって、利益分割法やTNMMをベストメソッドとして選定するのであれば、その選定過程において、基本三法が適用できないことを説明しておく必要はあると思われます。反対に、独立価格比準法で独立企業間価格が算定できれば、他の方法の検討は必要ないということです。

基本三法では、国外関連取引と厳格な類似性が要求されるため、比較対象となる取引ごとの情報が必要になります。外部データを用いてこれらの情報を入手することは非常に難しいため、基本三法を適用するケースは少なくなります。ただし、気をつけなければいけないのは外国子会社と行っている取引と同様の取引を第三者とも行っていたというケースです。内部取引で比較可能な第三者取引がある場合、それに基づいて適用可能な独立価格比準法、再販売価格基準法または原価基準法がもっとも適切な移転価格算定方法であるとされ、第三者と行っている取引価格を基礎として算定した価格が独立企業間価格となるため、外国子会社とも同様の価格で取引を行う必要があります。

基本三法が移転価格算定方法として適用できないと判断された場合、利益分割法やTNMMの適用を検討します。利益分割法の適用可否は、各関連者の双方に無形資産があるか、独自の機能を有しているかどうかという点になります。このような状況になければ、TNMMを用いて、その無形資産や独自の機能を持たない側の外国子会社の利益率を検証することにより、移転価格の問題が生じていないことを説明することになります。

(2)実務上の移転価格算定方法の決定

しかし、実務ではこのように理路整然と移転価格算定方法が決まるものではありません。主観と客観の違いにより、もっとも適切な方法の判断が異なってきます。調査官が何をもって無形資産の存在や独自の機能の存在を判断するか、委託されたコンサルタントが何をもって判断するか、結局のところ、納税者が発信する情報に依存する部分が大きくなります。

仮に、製造機能を有する外国子会社の営業利益率が20%を超えているとします。外国子会社がそれなりに重要な機能リスクをもっている場合、ある程度高い利益率になることは説明できますが、外国子会社が無形資産を持っていないとすると、TNMMでは説明ができない可能性が高いと思われます。このままでは移転価格課税リスクが高く利益率の見直しも必要かもしれませんが、経営戦略上このままの利益率を維持するとします。

このような状況であれば移転価格調査において、税務当局はTNMMを主張することになるでしょう。納税者の過去の公表資料などを確認し、外国子会社に無形資産や独自の機能がないことを確認したうえでの判断です。調査官は、移転価格算定方法としてTNMMを適用することを前提として移転価格調査を行いますので、納税者は外国子会社が持つ技術ノウハウなど無形資産の存在を主張することになります。調査官の主張を覆せなければ、時間切れでそのままTNMMで課税される可能性が高くなってしまいます。

これに備えて、事前に移転価格対策を行う場合どのような点を検討すべきでしょう。TNMMではある程度高い利益率を説明できるかもしれませんが、一定の更正所得額が出てしまうことが予想されます。しかし、利益分割法なら20%の利益率を説明できる可能性がありますが、分割ファクターの議論で大きな更正所得額となる可能性もあります。ここは戦略的な判断になりますが、仮に利益分割法を主張する方向で意思決定されるとします。この場合、あらかじめ有価証券報告書、IR情報、ニュースリリースなどで、外国子会社が技術ノウハウを蓄積していることを記載します。納税者の認識として、外国子会社は重要な機能リスクを有しているとし、その内容を事実として記載します。

誤解がないように説明を加えますが、事実と異なる記載を励行するわけではありません。事実といえる範囲内で、記載できないかということを検討するということです。移転価格調査を迎え、調査官はTNMMを主張するため、納税者が過去に発表した情報に対して、無形資産や独自の機能がないことを証明しなければなりません。つまり、先手を打つことになるのです。同じ主張を繰り出すとしても、移転価格調査になってから慌てて事実関係を説明するものと、あらかじめ公表情報の中に含まれている事実関係を繰り返すのでは、相手に与える効果が大きく違います。これは、移転価格対策を事前に行うことのもっとも大きなメリットといえるでしょう。

当然ながら、このような公表情報とリンクした納税者の認識を移転価格文書として取りまとめ、調査開始時に最初に提出できることが理想的です。移転価格文書を作成しておくことの重要性はまさにここにあるといえるでしょう。

(ベストメソッド方式☞措法66の4②、措通66の4(2)-1、66の4(3)-3、事務運営要領3-1、3-2)