移転価格辞典

2014.08.25

移転価格文書の基礎

無形資産と役務提供取引との関係

無形資産の対価は、主にロイヤルティという方法で回収されますが、他の取引対価に含めてしまっている場合も考えられます。またその逆で、ロイヤルティの中に他の取引が含まれる場合もあり得ます。よく見られるのが、役務提供と無形資産の提供があいまいになってしまうケースです。役務提供取引については次節で説明しますが、例えば、外国子会社に技術者を出張させる場合、その技術者が重要なノウハウを持っており、それを外国子会社に指導するために出張するのであれば、無形資産の提供の1つといえます。税務調査において、その対価を「ロイヤルティで回収しています」という説明をしたとしても、契約書に「技術指導」という文言を含めていない場合、税務当局側はこの説明を認める可能性は高くありません。技術ノウハウの提供対価と、技術指導という役務提供の対価は、別のものであると整理される場合が多いと考えられます。つまり、役務提供の対価を回収するべきところ、回収していないと認定され、国外関連者に対する寄附金ではないかと指摘されることが予想されます。

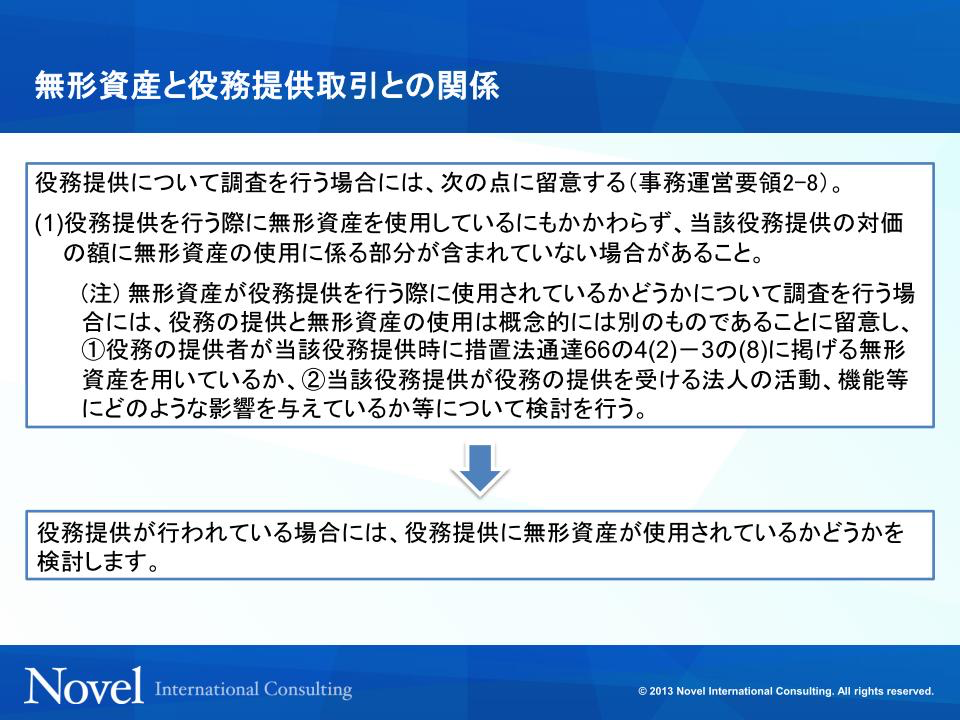

(図表1-27) 役務提供と無形資産の関係

(図表1-27) 役務提供と無形資産の関係 しかし、本節で述べた無形資産の定義、次節で述べる役務提供の定義としてそれぞれ例示があるものの、さまざまな活動を行っている実際の企業を取り上げて無形資産と役務提供の線引きをすることは、非常にあいまいで、主観と客観の入り乱れた中での判断になります。このような中で、移転価格課税リスクを軽減するため、まず自社の認識を整理し説明できる準備を整えるというのがここでも重要であるといえます。