移転価格辞典

- 信成国際税理士法人

- 移転価格.com

- 移転価格辞典

- 移転価格文書作成の実務

- 移転価格文書とは

- 移転価格文書の作成範囲

2014.12.01

移転価格文書作成の実務

移転価格文書の作成範囲

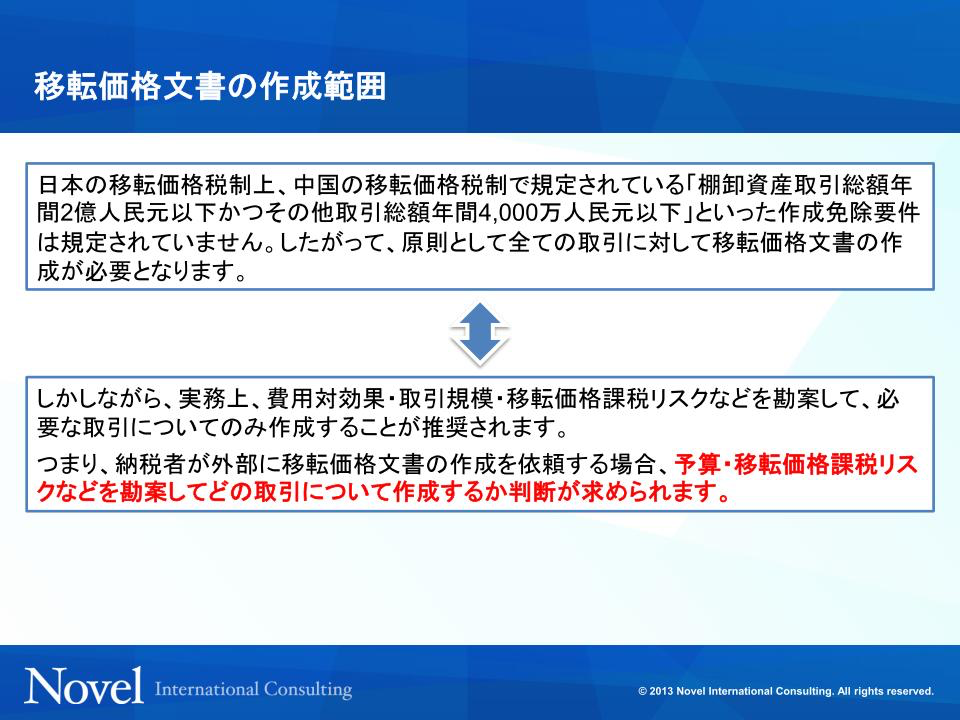

多くの国では、一定の金額を超えたら移転価格文書を作成すること、赤字を経常的に計上している会社は移転価格文書を作成することというように、ある一定の作成免除要件を設けています。例えば中国の場合、「棚卸資産取引総額が年間2億人民元以下かつ、その他の取引の総額が年間4,000万人民元以下だったら移転価格文書を作成しなくてもよい」という作成免除要件があります。移転価格文書化が義務付けられている国の多くではこのような免除規定を設けています。しかし、日本の法令において、移転価格文書化の免除規定はありません。したがって、日本の移転価格税制上、原則として国外関連取引を行っているすべての会社は移転価格文書を用意しておかなければならないという解釈が成り立ちます。

(図表2-6)移転価格文書の作成範囲

(図表2-6)移転価格文書の作成範囲 ただし、多くの国に進出している多国籍企業にとって、すべての国外関連取引について移転価格文書を作成することは、費用対効果の観点からあまり望ましいとはいえません。第1章第2節でも触れたとおり、海外の利益率が低く日本の利益率が高い取引については、法令に規定する文書を作成しなかったとしても、移転価格調査で課税される可能性はそれほど高くないと考えられます。また、海外の利益率が高い取引であっても取引規模が小さければ、課税された場合の影響も限定的です。

したがって、移転価格文書を作成する場合、まずはどの取引について文書化を行うのがよいかを検討します。取引規模の大きいところや、海外の利益率が高いところをピックアップし、移転価格調査を受けたらどれくらいの課税を受ける可能性があるのか、追徴税額がどれくらいになるのかリスク分析を行い、優先順位の高いところから移転価格文書化の準備を進めるべきでしょう。

(調査時に検査を行う書類☞事務運営要領2-4、措規22の10①)

- 信成国際税理士法人

- 移転価格辞典

- 移転価格文書作成の実務

- 移転価格文書とは

- 移転価格文書の作成範囲