- 信成国際税理士法人

- 移転価格.com

- 移転価格辞典

- 移転価格文書作成の実務

- 切出PLの作成

- 切出PLの作成手順

切出PLの作成手順

実際の作成方法の例として、日本親会社の全社PLから事業部別の切出PLを作成する場合を見ていきます。

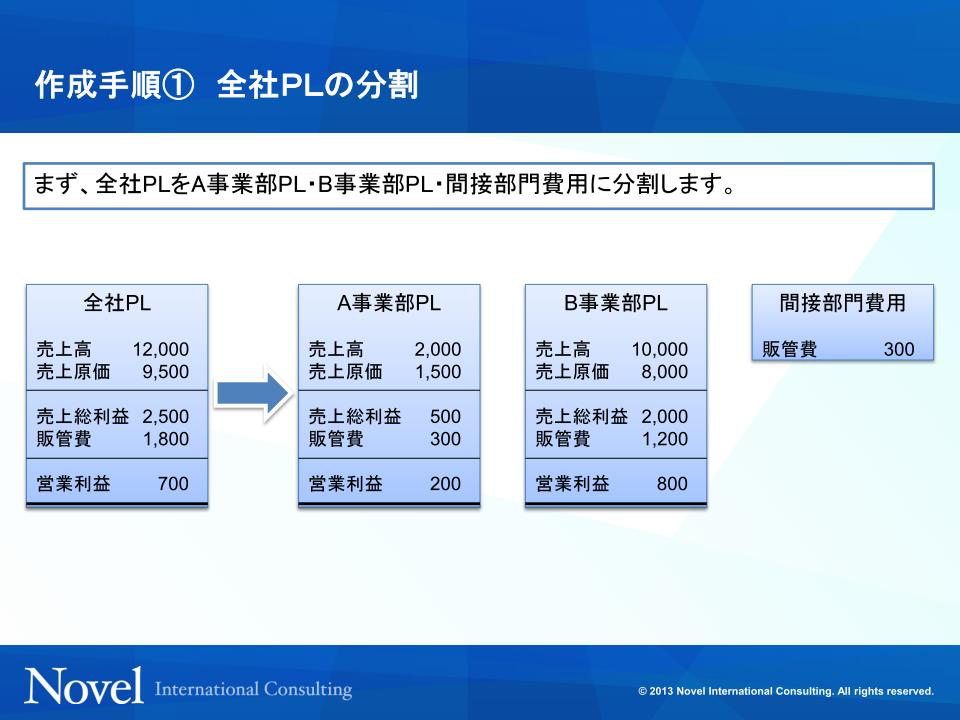

(図表2-11)全社PLの分割

(図表2-11)全社PLの分割 まず会社の全社PLを事業部ごとのPLと間接部門の費用に分けます。おそらく多くの会社で、売上については相当の精度で部門ごとに分けることができると思われます。原価についてもそれぞれ事業部ごとに切り分けることが理想ですが、どうしても事業部ごとに切り分けられない原価や費用等がある場合は、一定の合理的な基準を設けて配賦することとなります。

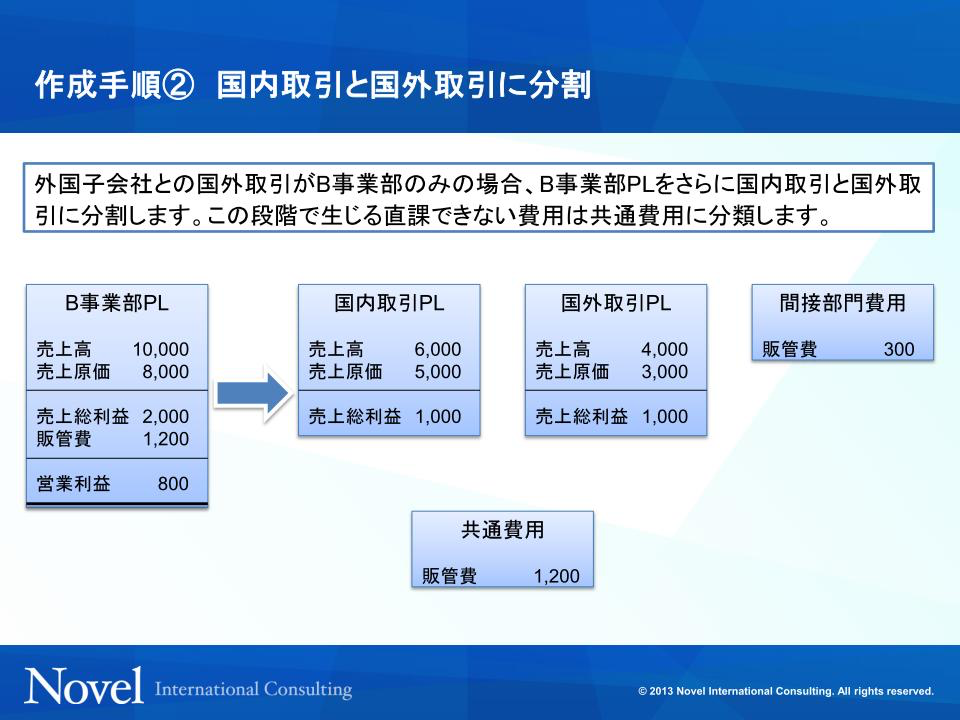

(図表2-12)国内取引と国外取引に分割

(図表2-12)国内取引と国外取引に分割 仮にB事業部しか外国子会社との国外取引をやっていなければ、B事業部だけをさらに細分化します。B事業部に国内取引と国外取引がある場合、つまり外国子会社との取引とそうでない取引があればそれを分けていきます。

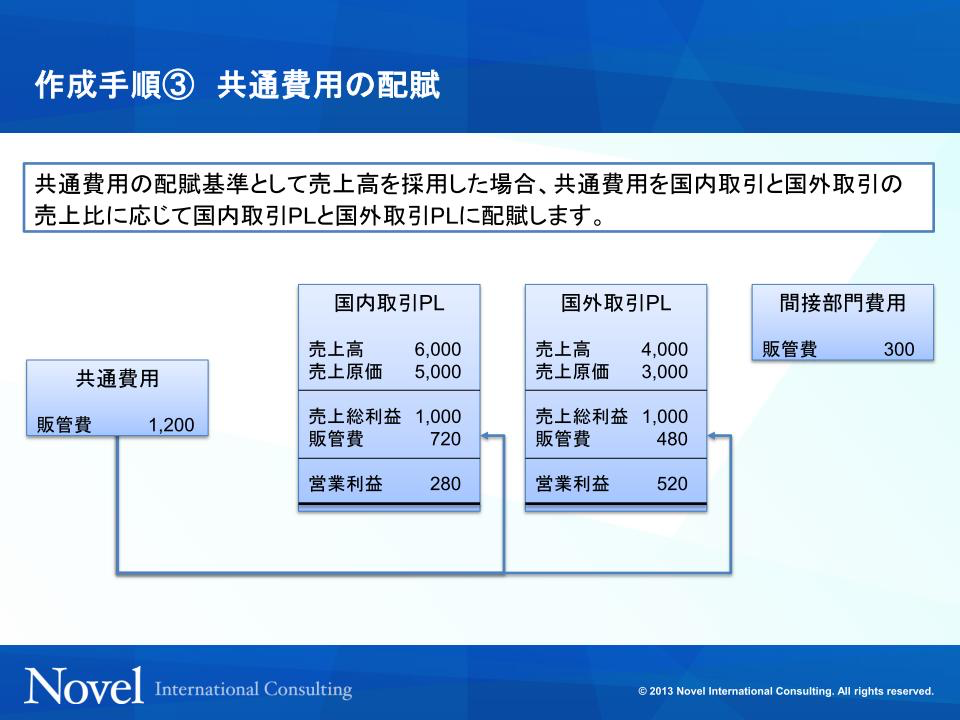

(図表2-13)共通費用の配賦

(図表2-13)共通費用の配賦 国内取引および国外取引の両方にかかる共通経費および間接費用については、前述と同様にその費用の性質に応じた合理的な基準で配賦します。仮に売上高を配賦基準とするのが合理的である場合、図表2-13の例をみると、売上高の比は6対4であるため共通費用はそれぞれ720と480に按分されます。

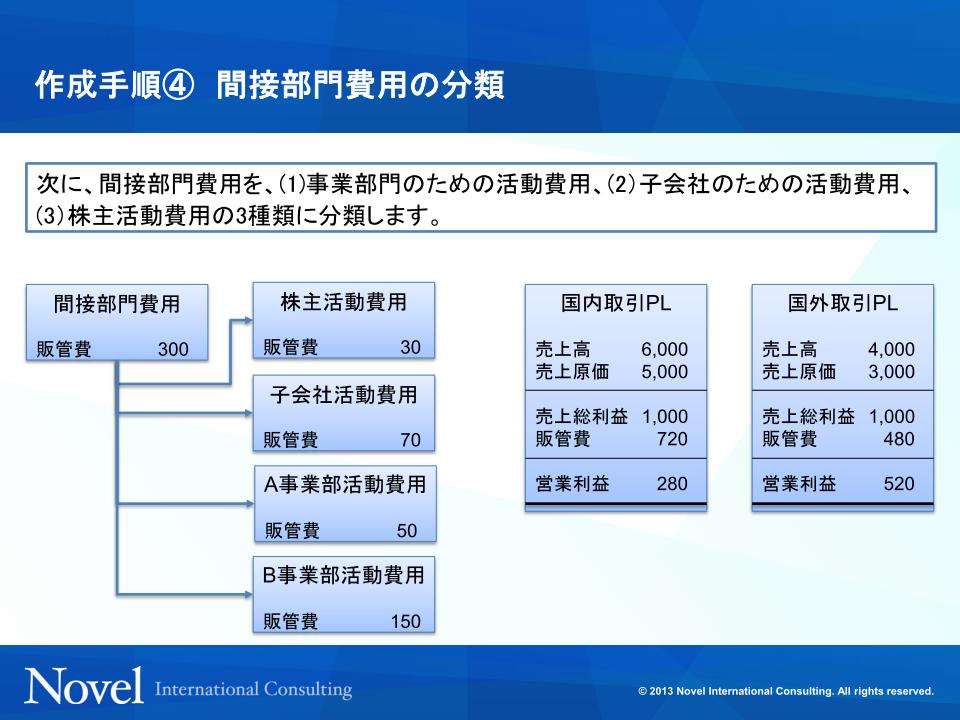

(図表2-14)間接部門費用の分類

(図表2-14)間接部門費用の分類 次に、間接部門も費用を内容が異なる種類ごとに分けていきます。具体的には株主総会や監査法人に支払う株主活動費用、海外事業部など子会社活動に要した費用、その他事業部ごとに切り分けます。図表2-14の例ではA事業部とB事業部とに人事や経理に要した費用に細分化します。

(図表2-14)間接部門費用の分類

(図表2-14)間接部門費用の分類 次に、間接部門も費用を内容が異なる種類ごとに分けていきます。具体的には株主総会や監査法人に支払う株主活動費用、海外事業部など子会社活動に要した費用、その他事業部ごとに切り分けます。図表2-14の例ではA事業部とB事業部とに人事や経理に要した費用に細分化します。

(図表2-16)その他の費用の回収

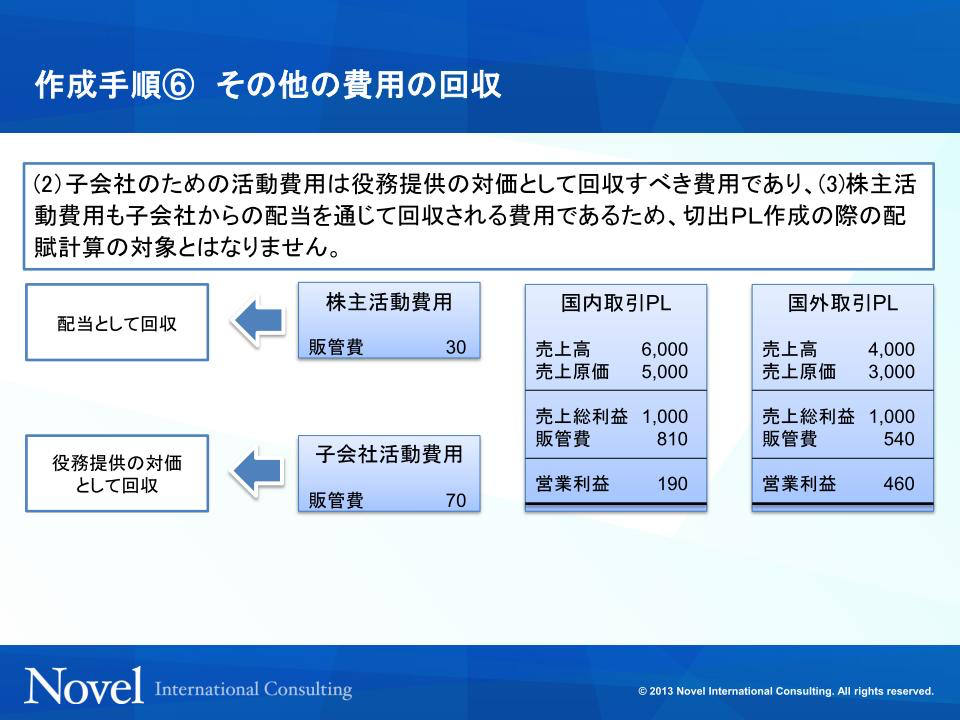

(図表2-16)その他の費用の回収 外国子会社のために直接要した費用については役務提供の対価として回収する必要があるため、切出PL作成の際の配賦計算の対象とはなりません。また、株主活動費用も配当で回収すべきものであるため配賦計算の対象とはなりません。

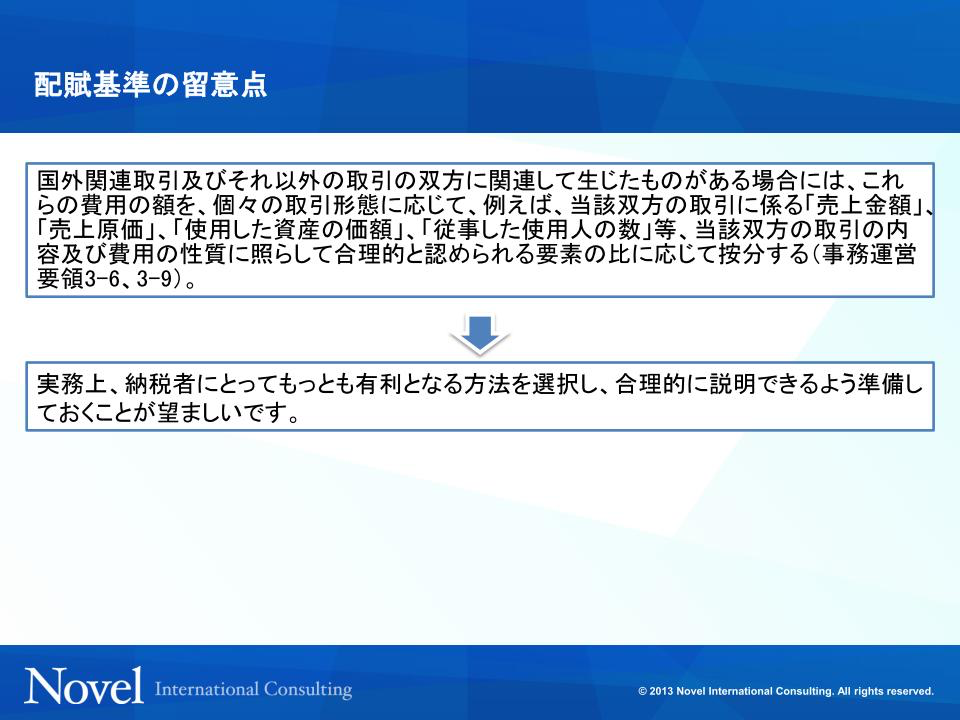

(図表2-17)配賦基準の留意点

(図表2-17)配賦基準の留意点 切出PLの作成において、ある程度の調整の余地があるのは、配賦基準です。例では売上基準で分けていますが、本来は、従事した使用人の数や使用した資産の価額など、その費用の発生状況に応じて合理的な基準を採用することになります。複数の基準のどれについても一定の合理性があるという場合は、納税者にとって有利な方法を主張することになると思われます。それぞれの配賦基準を採用した理由も含めて、合理的に説明する準備は必要です。切出PLは移転価格調査の最初の段階で提出を求められますので、移転価格調査になってから、個々の配賦基準まで検討の行き届いた切出PLを作成することは不可能でしょう。ここでも、移転価格について事前の対策の必要性がうかがえます。

- 信成国際税理士法人

- 移転価格辞典

- 移転価格文書作成の実務

- 切出PLの作成

- 切出PLの作成手順