クロスボーダーの組織再編と日本の株主の課税関係

最近の急激な為替相場の変動、不安定な国際情勢は、日本企業の海外の事業活動の障害となり、今後、日本の株主を巻き込んだ組織再編が想定されます。

今回は、クロスボーダーの海外の子会社間の合併が行われた場合の日本の株主の課 税関係について検討していきます。

1 組織再編の事例(海外子会社間の合併)

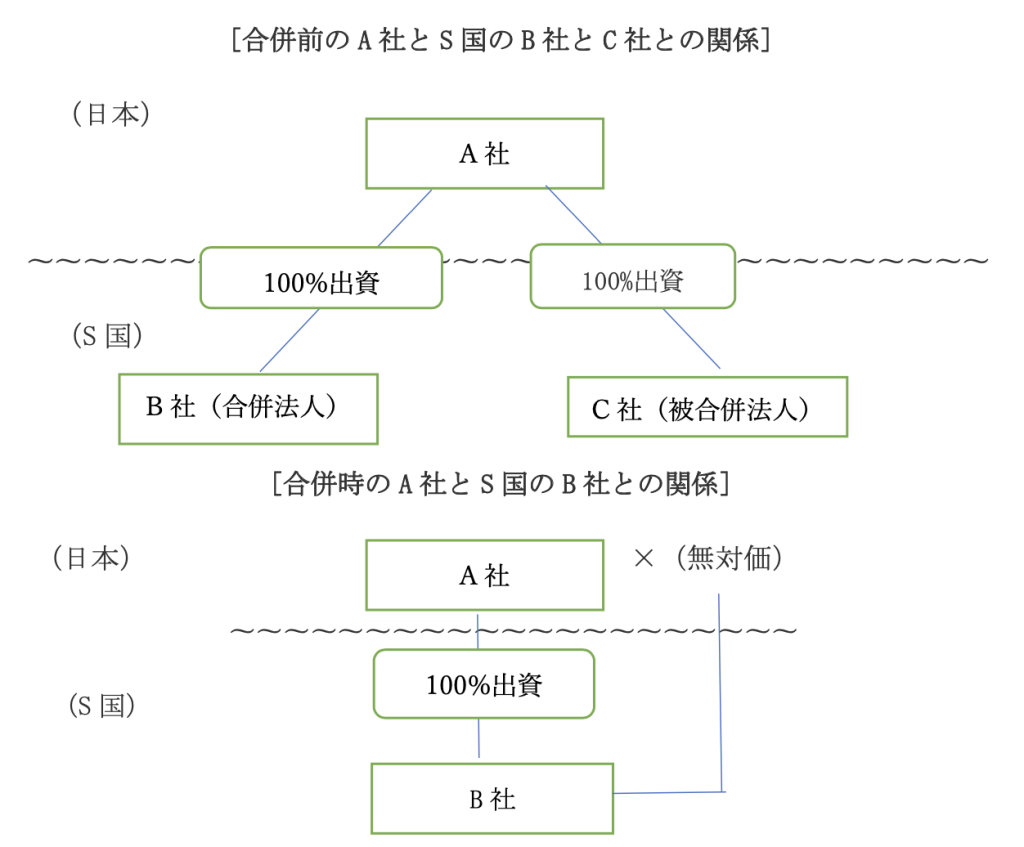

合併の状況

① A社の100%出資のS国のB社とC社が合併

② B 社存続し合併法人となり、C 社は被合併法人となり、その後消滅する。

③ 消滅会社となる C 社の資産と負債は、存続会社の B 社に引継がれる。

④ B 社は合併に際し、C 社の株主である A 社に対し合併の対価を交付しない。

⑤ A 社は合併の後、B 社の株式の保有を継続する。

2 外国法令を準拠法とする合併について

外国法令を準拠法として行われる法律行為であっても、我が国の会社法上の合併に 相当する法的効果を具備するものであれば、法人税法上の合併に該当すると考えられています。

3 本事例の合併と株主の課税関係について

(1) 本事例は、次の1.〜2.から、日本の会社法の合併に該当する。

- A社とB社の合併により、消滅会社となるB社の資産と負債は、存続会社のA 社に引き継がれる。(会社法においては、吸収合併存続会社は吸収合併消滅会社の権利義務を承継する。「会社法第 750 条第 1 項」)

- B社は合併の後、登記は抹消され、消滅する。(会社法においては、吸収合併消 滅会社は解散する。「会社法第 471 条第 4 号」)

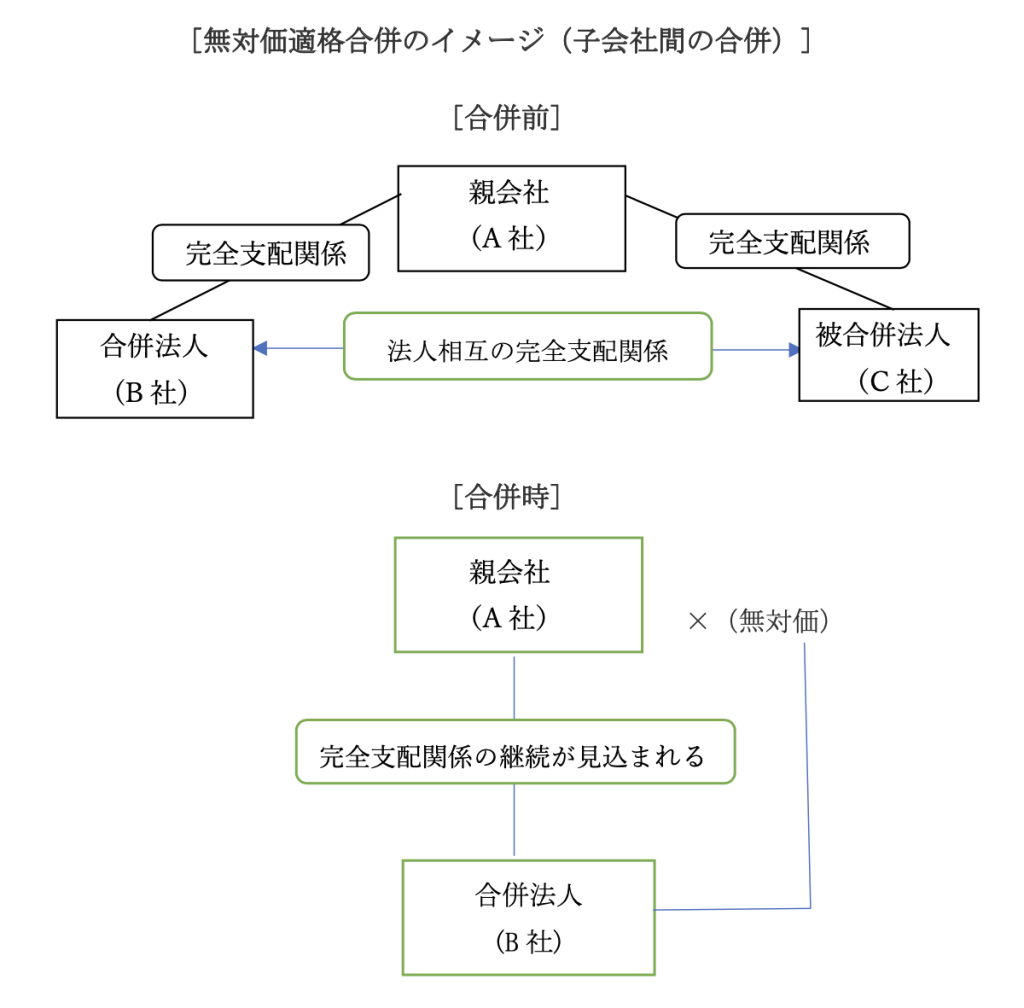

(2) 本合併は次の1.〜4.よりの法人税法の無対価適格合併に該当し、株主であるA社に課税関係は発生しない。

- A社は、本件合併前、B社及びC社の100%株主であり、A社とB社及びC社との間には完全支配関係がある。

- B社とC社との間には法人相互の完全支配関係がある。

- 本合併は、B社はC社の親会社であるA社に合併の対価を交付しない無対価合併である。(合併前のA社のB社とC社に対する株式等保有割合は等しい)

- 合併後、AによるB社の完全支配関係の継続が見込まれる。

(注)完全支配関係とは

一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係(以 下「当事者間の完全支配関係」という。)又は一の者との間に当事者間の完全 支配関係がある法人相互の関係(以下「法人相互の完全支配関係」という。)をいう。

(法人税法第 2 条十二の七の六)

(注)無対価適格合併の要件

① 合併前に被合併法人と合併法人との間に同一の者による完全支配関係(法人相互の完全支配関係)があり、かつ、合併後に当該同一の者と合併 法人との間に当該同一の者による完全支配関係が継続することが見込まれている。

(法人税法施行令第4条の3第2項第2号)

② 無対価である場合には、合併前の同一の者による被合併法人に対する株式等保有割合と合併法人に対する株式等保有割合が等しい。

(法人税法施行令第4条の3第2項第2号ロ)