- 信成国際税理士法人

- 移転価格.com

- 移転価格辞典

- 移転価格文書の基礎

- 移転価格課税を取り巻く環境

- 移転価格課税の近年の傾向

移転価格課税の近年の傾向

(1) 2回のターニングポイント

(図表1-4) 移転価格課税の近年の傾向

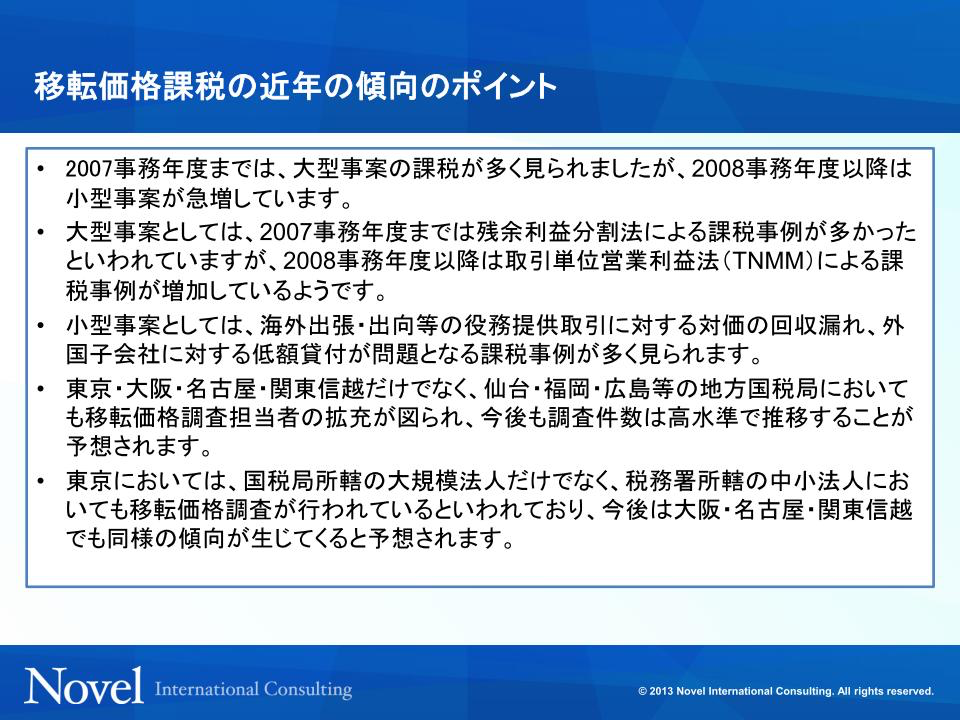

(図表1-4) 移転価格課税の近年の傾向 1回目は、2000事務年度前後における調査対象の変遷です。1990年代までは比較的シンプルな事案となる外資系企業の日本子会社を中心に移転価格調査が行われていましたが、2000年代に入り、税務当局も経験を積み重ねてきたことから、日系企業でもとりわけ大企業に対する移転価格調査が増加しました。

2回目のターニングポイントは、2008事務年度における更正所得金額の低下です。これ以後、移転価格調査の対象は大企業から中小企業へシフトしてきているとみられます。そのきっかけ1つとなったのが、アドビ事件(2008年10月30日東京高裁)における税務当局の敗訴といわれています。

アドビ事件は、日本でマーケティング・販売促進活動を行っていた外資系の日本子会社に対する課税事例です。

日本子会社が国内売上高の1.5%+経費をマーケティング・販売促進活動の対価として親会社から受け取っていたことに対し、税務当局は日本子会社が行っている活動は再販売取引において再販売者が行う活動内容と類似しているため、移転価格算定方法として再販売価格基準法に準ずる方法と同等の方法を採用して課税を行いました。

これに対し東京高裁は、日本子会社の機能リスクと税務当局が選定した比較対象企業の機能リスクの間に著しい差異があるとして、税務当局の課税方法を認めず、課税処分が取り消されることになったものです。

この判決により、税務当局が主張した移転価格算定方法が否定され、多額の還付金と還付加算金が生じました。

税務当局もこの件を重く受け止め、移転価格課税については慎重にならざるを得なくなったと推測されます。

また、無形資産取引を対象とする大型事案で多用されていた残余利益分割法などは、もともと法令の規定ではなく移転価格事務運営要領で定められていた方法だったため、裁判で争う場合の法的根拠とならない可能性が指摘されていました。

そのため、税務当局は、課税手続きに関する法令の整備を進めるとともに、裁判で覆されることのない適切な税務執行を目指していると考えられます。

近年の移転価格税制における改正では、課税手続きの明確化や、通達で規定されていた方法を法令に格上げするなどの動きが目立つのも、このような背景によるものと考えられます。

(2) 移転価格算定方法と課税対象の傾向

移転価格算定方法の傾向については、まず、1990年代の外資系企業の日本子会社向けの課税では基本三法の適用が多かったと言われています。

2000年代からの日系企業に対する無形資産取引を対象とした課税では、基本三法の適用が困難となり、その他の方法として残余利益分割法が多く使用されました。

そして、2004年に取引単位営業利益法が導入されてからは、TNMMが主流となってきており、2011年度税制改正におけるベストメソッドルールの導入以後も多く使用されています。

しかし近年増加している中小企業に対する小型事案では、出張や出向等を行った場合の役務提供対価の回収漏れ、技術ノウハウの提供におけるロイヤルティの回収漏れ、貸付金利の徴収漏れなどを指摘する事案が多くなっており、移転価格の議論をすることなく国外関連者に対する寄附金として課税するケースが増加しています。

このような国外関連者に対する寄附金として認定を受けた事案を含めると、先述の統計における2009事務年度以降の更正件数と更正所得額はさらに多額に上っているものと思われます。

(3) 調査対象の変遷

現在、移転価格調査を実施する税務当局は、東京・大阪・名古屋・関東信越の各国税局がほとんどですが、仙台・福岡・広島等の地方国税局においても実施されているようです。

移転価格調査については移転価格事務運営要領の第2章に具体的な手続が示されていますが、実際の移転価格調査の方法は東京で確立され、それが大阪、名古屋そしてその他の地域に広がっていると考えられます。

したがって、これまで大企業への課税といっても大都市圏に本社を置く企業への課税事例が多くみられましたが、今後は地方国税局が所轄する企業に調査対象が広がっていくものと思われます。

さらに、近年では国税局所轄の大規模法人だけでなく、税務署所轄の法人に対しても移転価格調査が実施されていると言われています。

原則として、法人税調査と移転価格調査は同時に税務調査を終了することとされたので、移転価格調査としてはこれまでより時間的な制約が強くなり、事案の小型化、調査の効率化が進むものと思われます。

したがって、数百億円や数千億円の規模がなければ移転価格税制には縁がないという考え自体はもう古く、数十億円の売上高がある企業についても、移転価格課税リスクが生じていないか点検することが望ましいといえます。

- 信成国際税理士法人

- 移転価格辞典

- 移転価格文書の基礎

- 移転価格課税を取り巻く環境

- 移転価格課税の近年の傾向