具体例でみる移転価格の問題

具体的に、日本の移転価格税制ではどのような場合に課税が行われるか、簡単な例を使ってみていきましょう。

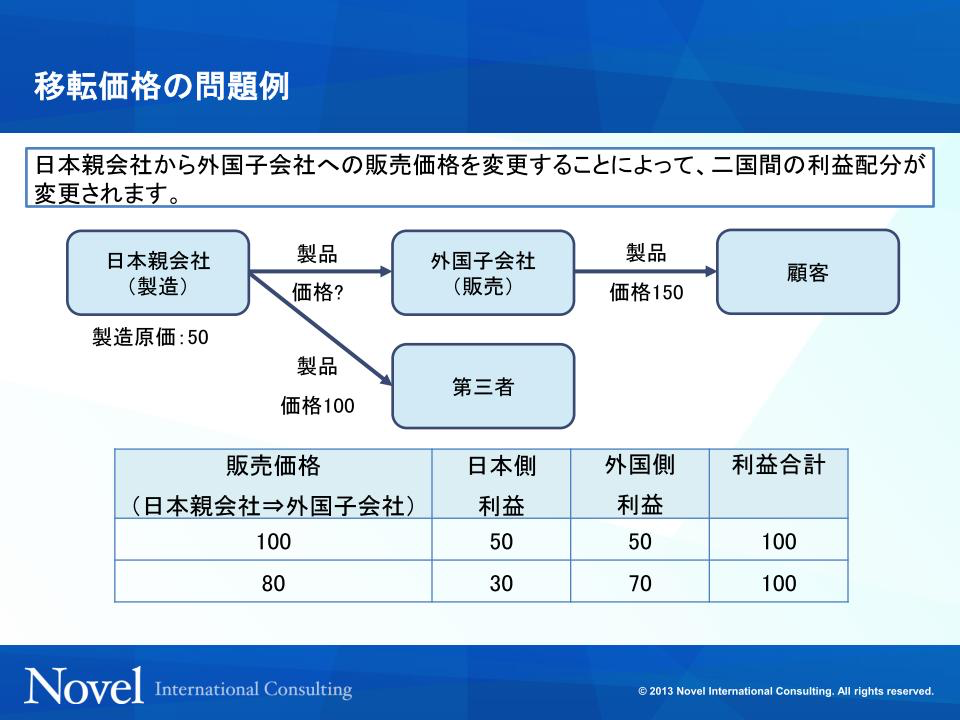

図表1-8は製造機能を有する日本親会社が販売機能を有する外国子会社を通じて製品を顧客に販売する例です。

日本親会社が製造原価50で製品を製造し、この製品が外国子会社を通じ消費者である海外の顧客に150で売られるとします。

グループ間の取引価格を決めるにあたり、外国子会社に売る製品と第三者である販売会社に売る製品が同じであれば、独立企業原則のもと、グループ間の取引も第三者との取引価格で行う必要があります。

そこで、外国子会社に対しても製品を100で売ることにします。

(図表1-8) 移転価格の問題例

(図表1-8) 移転価格の問題例 そうすると、日本親会社は外国子会社への売価100から製造原価50を引くので、利益が50残ることになり、外国子会社では日本から100で仕入れたものを顧客に150で売るので、利益は50になります。

仮に、日本親会社が外国子会社への販売価格を80に変えるとします。

製造原価が50なので日本親会社に残る利益は30になります。

外国子会社から顧客への販売価格は150で変わらないとすると、外国子会社の利益は仕入価格80との差額で70になります。

企業グループ全体としての利益は企業グループ外への販売価格が変わらない限り変わりませんが、日本親会社と外国子会社の間の販売価格を変えることで、それぞれの国に残る利益を操作することができます。

利益に一定の調整をして課税所得を算定する日本の法人税にとって、その基礎となる利益が海外に付け替えられると、そこから計算される法人税も少なくなり、税源を逸失することになります。

日本の税務当局は、外国子会社への販売は100で行うべきであると主張し、利益の差額である20に対しての課税処分を行うことになります。