移転価格辞典

- 信成国際税理士法人

- 移転価格.com

- 移転価格辞典

- 移転価格文書の基礎

- 移転価格課税を取り巻く環境

- 更正所得額・更正件数の推移

2014.03.03

移転価格文書の基礎

更正所得額・更正件数の推移

日本の移転価格税制は、1986年(昭和61年)に導入され、米国をはじめとする諸外国の制度を参考に発展を遂げてきました。

近年においては2009年度税制改正における外国子会社配当益金不算入制度の導入により配当時点ではなく取引時点での課税が重要視されるようになったこと、また移転価格課税の手続きを明確化する目的から2010年度税制改正において実質的な移転価格文書化ルールが導入されたことなどにより、海外展開をする大企業および中小企業にとって注目が高まっている制度です。

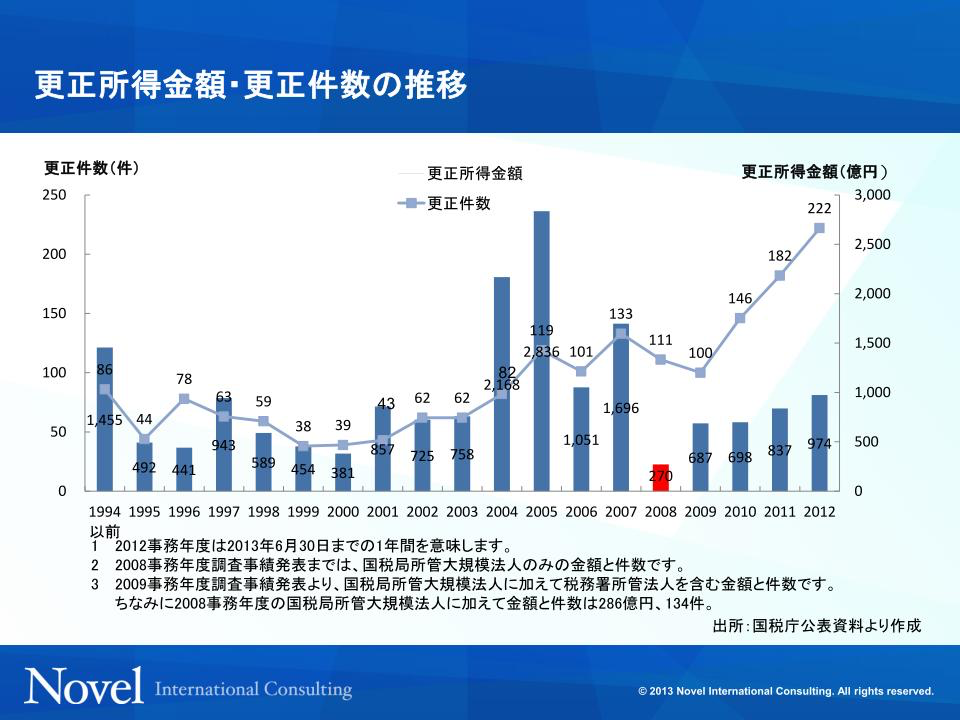

日本の移転価格税制における更正所得額と更正件数をまとめた図表1-1をご覧ください。 移転価格税制による更正件数を示す折れ線グラフが、右肩上がりに年々増加しているのが分かるかと思います。

2008事務年度までは国税局所管の大規模法人に対する金額と件数となっており、2009事務年度以降は税務署所管法人を含む金額と件数を示しています。

いずれにしても近年においてより多くの企業に対して移転価格課税が及んでいることが理解できます。

(図表1-1) 更正所得額・更正件数の推移

(図表1-1) 更正所得額・更正件数の推移 更正所得金額を示す棒グラフでは、2008事務年度においてそれまで増加傾向にあったものが急激に落ち込んでいるのが分かります。

2008事務年度は、後述するアドビ事件等の影響により一時的に移転価格課税が減少した時期ですが、その後は移転価格課税のための法整備も進められ、中小企業に対しても積極的に移転価格調査が行われるなど、金額と件数も増加しつつあります。

- 信成国際税理士法人

- 移転価格辞典

- 移転価格文書の基礎

- 移転価格課税を取り巻く環境

- 更正所得額・更正件数の推移