移転価格辞典

2014.03.24

移転価格とは

移転価格文書の基礎

移転価格の実務

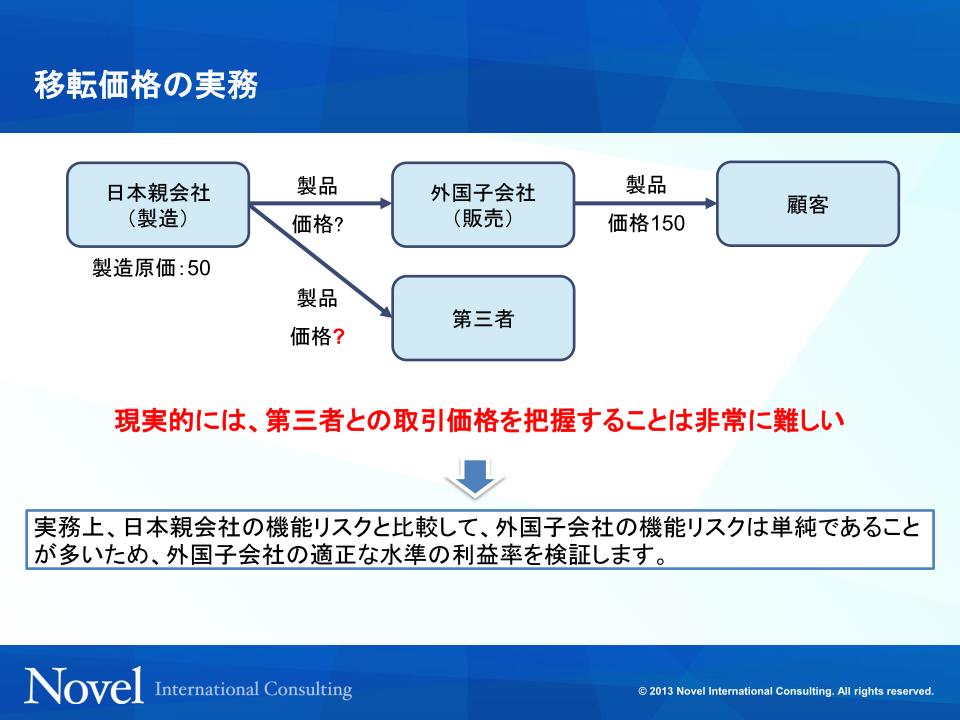

移転価格税制のルールに従うのであれば、第三者との取引価格をもって企業グループ間の取引を行えばいいわけです。しかしながら、現実的には、外国子会社に製品を販売する取引と同条件の第三者との取引を把握するのは非常に困難です。

(図表1-9) 移転価格の実務

(図表1-9) 移転価格の実務 例えば、研究開発の末に競争力のある製品を生み出したメーカーが、ある国にこの製品を販売しようと外国子会社を設立した場合を考えてみます。当該外国子会社だけでも十分に販売能力があり、十分な利益を享受できる市場において、第三者である販売会社に同じ条件および同じ価格で販売するでしょうか。外国子会社と第三者の販売会社が市場で競争となり、その分だけ企業グループの利益は流出します。例えば、同国内でも別の地域への販売戦略として、他の販売会社を正規代理店とすることはあるでしょう。その場合には、展開する市場が違うことになると考えられます。ルート営業中心の外国子会社のほかに店頭販売のため第三者である小売りチェーンを活用するのであれば、取引段階が違うことになります。OEM(Original Equipment Manufacturer, 他者ブランドの製品を製造すること)として納入するのであれば、最終的な販売におけるブランド表示や価格も異なると考えられ、同じ製品であるとは言い切れなくなります。