移転価格の妥当性検証

このように比較可能な第三者取引価格が存在しない場合、日本親会社が担う機能と負担するリスク、外国子会社が担う機能と負担するリスクの比較分析を行い、それぞれの適正な利益率の検証を行います。例えば、外国子会社で単純な組み立てや加工を行っている場合など、担っている機能が極めて限定的で、リスクもほとんど負っていない場合には、外国子会社が獲得している利益率が妥当かどうかの検証を行うことで、企業グループ間の取引価格の妥当性を説明できる場合があります。このようなケースでは、外国子会社がある地域や市場において同じような機能リスクを有する同業他社の利益水準と同等の利益水準を有していることを確認することで、移転価格の妥当性を検証します。

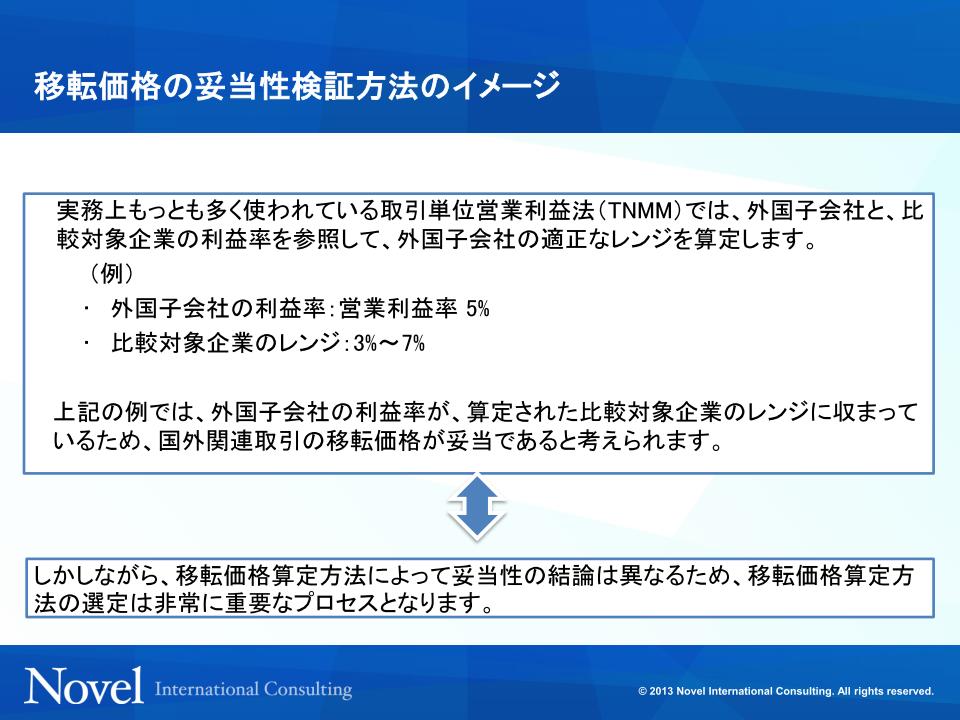

移転価格の妥当性を検証する方法の中で、近年において実務上最も多く使われている方法は取引単位営業利益法(TNMM)による検証です。

(図表1-10) 移転価格の妥当性検証方法のイメージ

(図表1-10) 移転価格の妥当性検証方法のイメージ TNMMの詳細については第3節で触れますが、おおよそのイメージは次のとおりです。その外国子会社と同等の機能、リスク、資産を有する企業(比較対象企業)の利益率を参照して、適正な利益率の水準を求めます。外国子会社の利益率がその地域にある同業他社の利益率と同程度であれば、外国子会社との移転価格は妥当であろうと検証する方法です。比較対象企業が1つに絞れない場合は、その地域にある、同じような機能を有する会社を5~20社ほど選定します。これらの会社の利益率の幅(レンジ)が3%~7%であったとして、その外国子会社の利益率が仮に5%であった時は、同業他社のレンジ内で収まっているので、移転価格は妥当であり問題は生じていないと説明されることになります。

ただし、外国子会社との移転価格が妥当か否かを検討する場合に、すべてのケースにおいて移転価格算定方法としてTNMMが採用できるわけではありません。比較対象取引の有無や各社が担う機能と負担するリスクの分析を行い、もっとも適切な移転価格算定方法を選定する必要があります。選定された移転価格算定方法により、結論が大きく異なるケースもありますので、適切な移転価格算定方法の選定は非常に重要なプロセスです。移転価格調査が行われた場合においても、なぜこの移転価格算定方法が適正であるのかの説明を行います。TNMM以外の移転価格算定方法についても、次の第3節で具体的に触れていくことにします。

(移転価格税制の概要☞措法66の4①、措法66の4④、措通66の4(8)-1~2)

(OECD移転価格ガイドラインへの準拠☞事務運営要領1-2)