移転価格税制の適用対象者

移転価格税制における国外関連者の判断基準には、出資持分により判断する形式的支配関係と、「人」「モノ」「金」「情報」の依存関係により判断する実質的支配関係とがあります。

(1) 形式的支配関係による判断

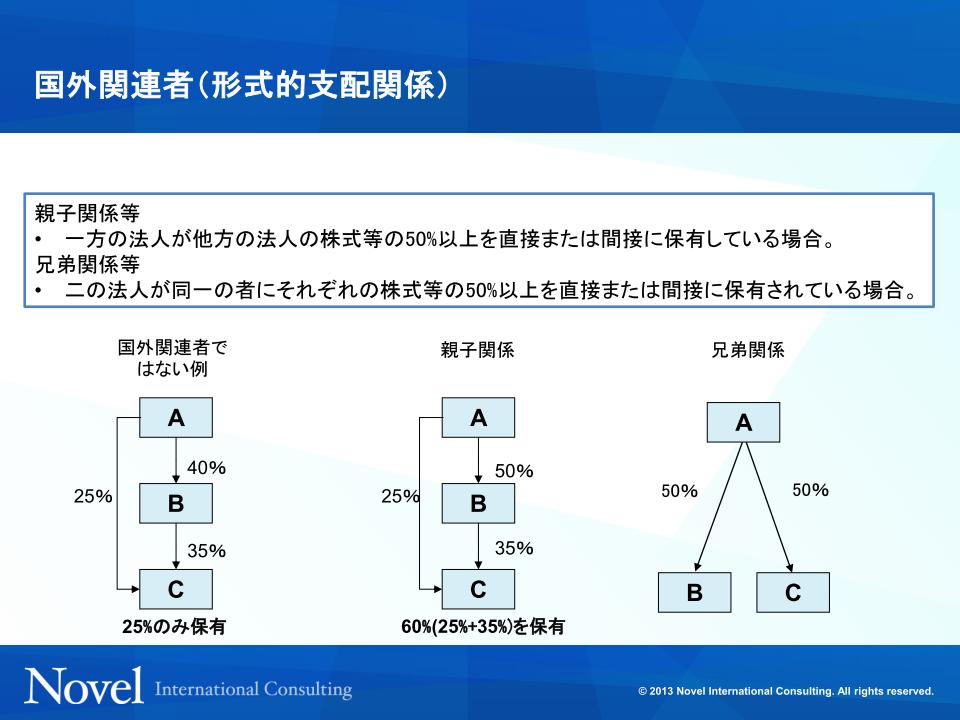

形式的支配関係とは、親子の関係であれば、一方の法人が他方の法人の株式等の50%以上を直接又は間接に保有している場合をいいます。この「直接又は間接に保有」とは、直接保有している持分と、50%以上の保有割合で間接的に保有している持分とを単純に足し算して求めた保有割合となります。図表1-11の国外関連者ではない例を見ると、A社はB社の株式を40%、C社の株式を25%保有しています。B社はC社の株式を35%保有しています。A社とB社の間に50%以上の保有割合がないため、C社がA社に保有されているのは直接保有の25%だけとなり、C社は国外関連者に該当しません。これが、A社がB社の株式を50%保有しているケースでは、C社がA社に保有されているのは直接保有の25%と、B社を通じて間接的に保有している35%の単純合計である60%になり、C社は国外関連者に該当します。

(図表1-11) 国外関連者(形式的支配関係)

(図表1-11) 国外関連者(形式的支配関係) 兄弟関係等の場合は、A社がB社およびC社の株式をそれぞれ50%ずつ保有する場合、B社とC社は国外関連者になります。なお法令では、「二の法人が同一の“者”にそれぞれの株式等の50%以上を直接又は間接に保有されている場合」とありますので、図に示すAは法人である必要はありません。

移転価格税制の対象となる取引は内国法人と国外関連者との間で行われる資産の販売、資産の購入、役務の提供その他の取引になりますので、日本の税制においては本支店間の取引や、役員や役員の親族など個人を対象とする取引については適用がありません。ただし、これは日本の移転価格税制における国外関連取引の定義であるため、国によっては保有関係が50%よりも低い保有割合でも国外関連者となる場合や、本支店間の取引を移転価格税制の対象とする国や地域もあります。具体的な対策にあたり、それぞれの国外関連者が適用を受ける国の移転価格税制の法令を注意深く確認することが必要です。

海外に法人を設立する際に、現地法の制約により現地の法人との合弁でないと設立を認めないというケースがありますが、この場合、移転価格税制の対応が困難になる場合があります。合弁会社の取引価格を決めるうえで、合弁の相手方との交渉を要することは、資本関係のない第三者との間で価格を決めているともいえます。しかしながら、日本の移転価格税制においては、保有割合50%以上が対象とされます。50%ずつ出資した合弁会社も、移転価格税制の対象とされるのです。仮に、移転価格の問題として合弁会社の所得の一部が日本から流出したものと認定され日本に返す必要があるとしても、合弁の相手方から理解を得ることが難しくなることが想像できます。2010年度税制改正により、国外関連者が複数の者の共同出資により設立されたものである場合には、国外関連取引に係る対価の額を決定するための交渉過程について移転価格調査の上で考慮する旨が移転価格事務運営要領に示されましたが、国外関連取引が非関連者との取引と同じ条件で行われたものであるということを証明する資料等が必要となります。

(2) 実質的支配関係による判断

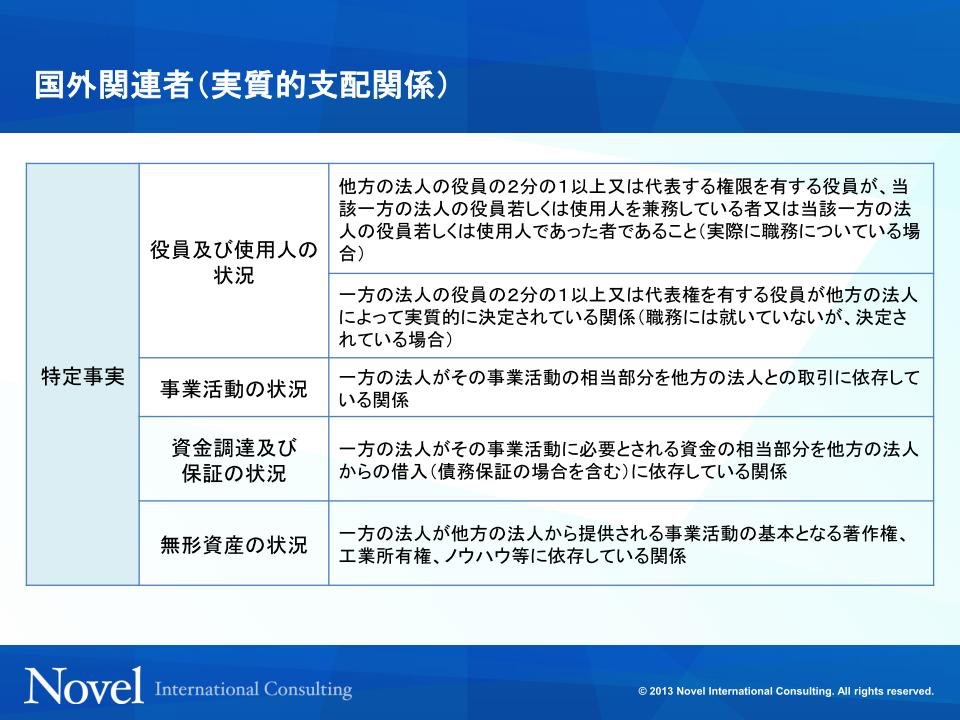

(図表1-12) 国外関連者(実質的支配関係)

(図表1-12) 国外関連者(実質的支配関係) 次に、実質的支配関係により国外関連者となる場合です。経営資源として挙げられる「人」「モノ」「金」「情報」において、図表1-12に示すような特定事実が生じているとき、50%以上の資本関係がないにもかかわらず、その売り手と買い手には実質的な支配関係があると認定されます。

「人」による依存関係としては、買い手である法人の役員の大部分又は代表権を有する役員が売り手である法人の役員若しくは使用人で構成されているケースが考えられます。買い手である法人では、取引価格の交渉や新規契約における社内稟議において、売り手である法人の意思に沿って決定がされるような体制を構築できてしまいます。また、買い手が売り手から特殊な材料や商品などの「モノ」の供給を受けている場合、資金の供給を受けている場合や、買い手の事業活動に重要な役割を持つ知的財産権の使用許諾を受けている場合など、取引をストップすることで買い手の事業活動の継続に著しい影響を及ぼすような関係では、対等な価格交渉が行われない可能性があります。このように、二の法人のいずれか一方の法人が他方の法人の事業の方針を実質的に決定できる関係にある場合には、実質的に国外関連者に該当することになります。

なお、持株関係および実質的支配関係が連鎖している場合、持株関係又は実質的支配関係のいずれかの組み合わせによる連鎖が発生している場合にも国外関連者となります。したがって、仮に日本親会社と実質的支配関係にある会社に外国子会社がある場合、日本親会社にとってその外国子会社も国外関連者に該当することとなります。

(特殊の関係☞措令39の12①~④、措通66の4(1)-1~3、事務運営要領2-2)