移転価格算定方法

移転価格算定方法(TPM=Transfer Pricing Method)とは、独立企業間価格を算定する合理的な方法として、OECD移転価格ガイドラインで紹介されている方法です。日本をはじめ多くの国や地域において同様の移転価格算定方法がその法令に取り込まれています。

日本の移転価格税制の実務においても、検討の初期段階から、どの移転価格算定方法を採用することがもっとも適切であるかを慎重に判断します。国外関連取引を行う当事者がどのような市場環境におかれ、それぞれどのような機能を担っており、どのようなリスクを負担するのかといった事実を分析検証し、それぞれの移転価格算定方法の特徴と比較対象となる情報の入手可能性を勘案したうえで、実現可能な算定方法を採用することになります。移転価格算定方法により独立企業間価格が大きく変わる場合もありますので、移転価格文書の作成にあたっては採用した移転価格算定方法がもっとも適切であるということを説明するための検討プロセスを示していく必要があります。

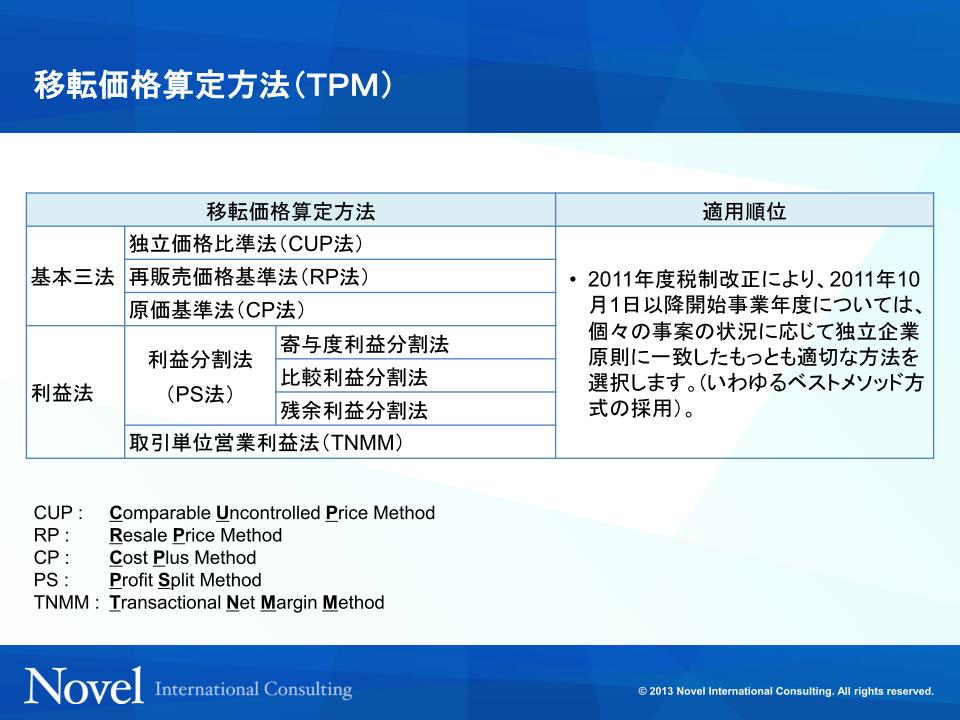

(図表1-13) 移転価格算定方法

(図表1-13) 移転価格算定方法 図表1-13の移転価格算定方法のうち独立価格比準法(CUP法)、再販売価格基準法(RP法)、原価基準法(CP法)の三法を「基本三法」と呼んでいます。2011年度税制改正までは、この基本三法が優先適用されており、算定方法として適用できない場合に限り、利益分割法(PS法)や取引単位営業利益法(TNMM)が用いられていました。OECD移転価格ガイドラインでは、2010年の改定により、従来の基本三法優先の考え方から、もっとも適切な移転価格算定方法を選定すべきとするベストメソッド方式に移行しました。これを受けて日本の移転価格税制でも2011年度税制改正によりベストメソッド方式が採用され、もっとも適切な移転価格算定方法を選択することになりました。

TNMMは2004年度税制改正で法制化された算定方法です。利益分割法のうち寄与度利益分割法はもともと法制化された算定方法でしたが、2011年度税制改正により比較利益分割法と残余利益分割法も算定方法として法制化されました。

それぞれの移転価格算定方法によって、比較を行う場合に用いる数値が異なります。例えば、再販売価格基準法や原価基準法は売上総利益を用いるのに対し、TNMMでは営業利益を用います。それぞれの国や地域の会計基準の違いから、売上総利益や営業利益の意味合いが異なる場合もあります。実務では、移転価格算定方法を選定するにあたり、価格で比較できるのか、売上総利益で比較できるのか、営業利益で比較すべきかといった比較に用いる数値も検討することとなります。

(独立企業間価格の算定方法☞措法66の4②)