独立価格比準法(CUP法)

(1)CUP法はもっとも直接的な方法

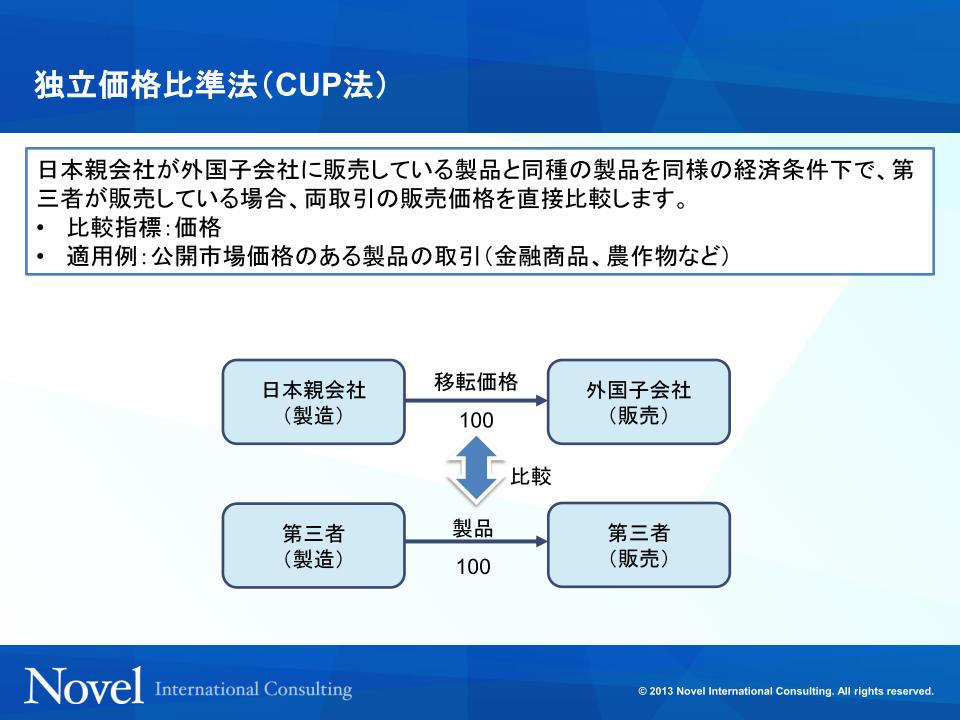

独立価格比準法(CUP法)は、国外関連取引に係る価格と比較対象取引に係る価格(Price)を直接比較する方法で、独立企業間価格を算定する最も直接的な方法です。

図表1-14の例において、日本親会社と外国子会社の間の取引における独立企業間価格を算定するにあたり、独立した第三者間の取引において同じ製品が同じ条件で取引されていた事実を用いて、独立企業間価格は100と算定されます。同様の経済条件下の取引と認められるには、販売元である日本親会社と第三者が行っている機能や活動等が同じであること、製品の内容と取引段階、取引市場、契約条件等(引渡条件、決済条件、製品保証、返品条件等)が同じである必要があります。

(図表1-14)独立価格比準法

(図表1-14)独立価格比準法 第三者間で行われている取引価格の情報が入手できない場合においても、日本親会社が第三者に対して外国子会社に販売する製品と同じものを同じ条件で販売しているのであれば、第三者との取引価格が独立企業間価格となり、外国子会社との取引も同じ価格で行う必要があります。また、外国子会社が第三者から同じ製品を同じ条件で購入しているのであれば、この製品の価格が比較対象となる場合もあります。これを内部CUPと呼んでいます。

このように独立価格比準法は,独立企業間価格を算定する最も直接的な方法であるがゆえに、その適用において取引の厳格な比較可能性が求められます。価格に影響を及ぼす資産の形状、構造、取引市場や契約条件等、また機能等の違いについては比較に際して差異の調整が求められますが、合理的に調整を行うことは困難であり、その結果独立価格比準法を用いて独立企業間価格が算定できるケースは多くないといわれています。

(2)CUT法

ところで、主にロイヤルティ取引の移転価格の合理性を検討するにあたり、独立価格比準法と同等の方法が使用されることがあります。これは第三者間のロイヤルティ取引の中で、検証対象となるロイヤルティ取引と同種の無形資産で取引条件等が類似しているロイヤルティ取引の料率を用いて独立企業間価格を算定する方法で、実務においてはCUT(Comparable Uncontrolled Transaction)法と呼ばれます。

CUT法を使用するためには比較対象取引と国外関連取引の間で高い比較可能性が要求されるため、要件を満たす比較対象取引が存在することが重要になります。日本親会社が第三者と外国子会社と同様の条件でロイヤルティ契約を締結している場合は、第三者との契約における料率が独立企業間価格になりますが、通常は第三者に同種の無形資産の供与を行うことは少ないと思いますので、その場合はデータベース会社が提供しているデータベースを用いて比較可能な取引を抽出し、比較可能性の検証を行います。

(独立価格比準法☞措法66の4②1イ、66の4②2、措通66の4(3)-1(1))

(比較対象取引選定の諸要素☞措通66の4(3)-2、66の4(3)-3)