原価基準法(CP法)

原価基準法(CP法)は、再販売価格基準法と同様、国外関連取引に係る売上総利益の原価に占める割合(マークアップ率)と比較対象取引に係る売上総利益の原価に占める割合を比較する方法です。第三者から仕入れた原料や部品を製造加工して製品を国外関連者に販売する場合に、製造原価に適正な利益を加算して独立企業間価格を算定するという場合に適しています。したがって原価基準法は一般的に製造会社に多く適用される方法になります。

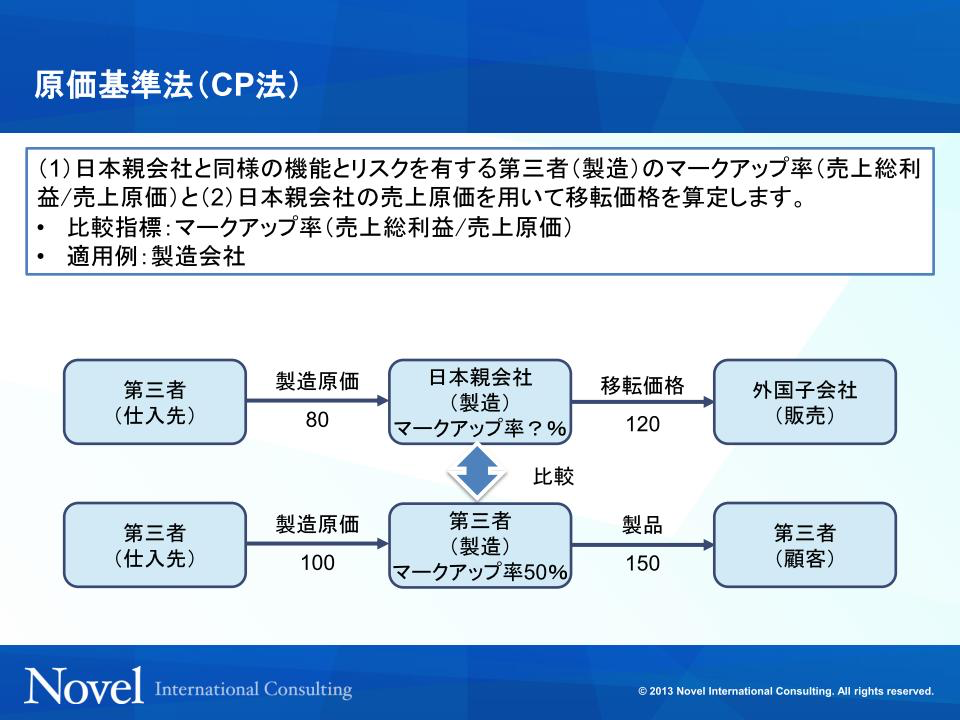

(図表1-16)原価基準法(CP法)

(図表1-16)原価基準法(CP法) 例えば、図表1-16の上の例において第三者から80で仕入れた材料を加工して外国子会社に販売する取引(検証対象取引)があるとして、その適正価格はいくらなのかを検討する場合です。日本親会社と同様の機能を有する製造会社が独立した第三者と同様の取引を行っていたとします。製造会社が100で仕入れた材料を製造加工し、150で顧客に販売した場合、マークアップ率は50%になります。この第三者間で行われている取引と検証対象取引に十分な比較可能性がある場合、原価基準法が最も適切な方法として選定され、第三者間取引にかかるマークアップ率50%を用いて独立企業間価格を算定することが妥当と認められます。この場合においてはマークアップ率が50%であるため、外国子会社への販売価格は原価80に利益40を加算した120になります。

再販売価格基準法および原価基準法においても重要になるのがこの第三者取引のデータです。日本親会社が外国子会社との取引と同様の取引を第三者と行っているのであれば、第三者との取引におけるマークアップ率を外国子会社との取引に使用することができます。「同様の」というのは、国外関連取引と第三者取引に取扱製品や機能やリスクの負担関係の差異がないまたはその影響が小さいこと、もしくは正確に調整して差異をなくすことができることを意味します。もしこのような取引が存在しない場合には、外部のデータを入手する必要があります。データベース会社と契約して同業他社のデータを探すこともできますが、取引ごとのマークアップ率まで公開されていません。したがって、図表1-16のように同じような機能を有する同業他社が第三者にマークアップ率50%で販売しているという情報を公開データから入手できるケースは実務上限定されます。原価基準法が適用できるケースは主に前者のような内部取引として類似の取引がある場合に限られるでしょう。

多くの企業では、長年の業界における相場観や自社のコスト構造と採算性、事業戦略等を総合的に勘案し、製品や相手先の異なる取引ごとにマークアップ率20%であるとか30%であるといった価格設定が行われています。しかし、そのような自社内の価格設定プロセスをいくら並べたとしても、移転価格税制の世界では妥当性の説明にはなりません。常に、適正な移転価格算定方法に基づいて、取引価格が独立企業間価格であるということを証明するという要求がなされます。コストに一定の利益を加味して価格を設定していることではなく、その一定の利益の妥当性を説明する客観的な材料を持つ必要があるということです。

(原価基準法☞措法66の4②1ハ、措令39の12⑦、措通66の4(3)-1(3)、66の4(4)-6)