利益分割法(PS法)

利益分割法(PS法)には、寄与度利益分割法、比較利益分割法、残余利益分割法の3種類があります。いずれも、分割要因(分割ファクター)を用いて、各関連者の合算利益を両者に分けるという点は変わりません。

(1)寄与度利益分割法

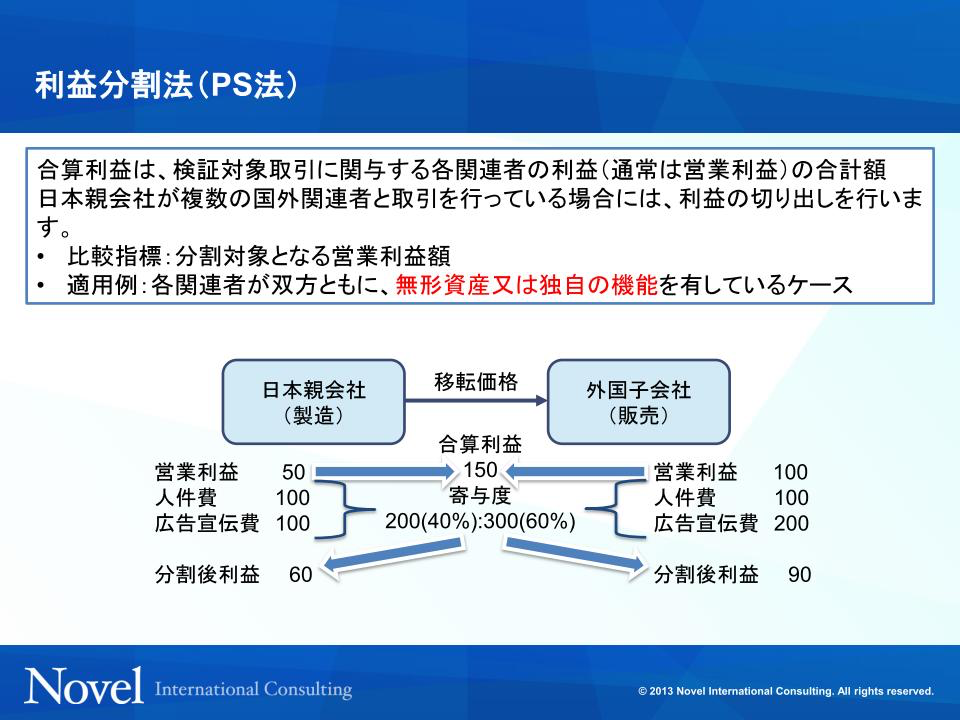

(図表1-17)利益分割法(PS法)

(図表1-17)利益分割法(PS法) 寄与度利益分割法は、合算利益のすべてを分割ファクターに基づいて按分します。図表1-17のように、製造機能を持つ日本親会社と販売機能を持つ外国子会社との取引において寄与度利益分割法を適用する場合、まずそれぞれの営業利益を合計した合算利益を計算します。日本親会社の営業利益が50、外国子会社の営業利益が100の合算利益が150です。それぞれがこの合算利益に関してどれだけ寄与しているか、分割ファクターとして人件費や広告宣伝費、研究開発費などの費用を対象とします。双方が無形資産を有しているというのが利益分割法を適用する前提ですので、それぞれの無形資産の構築にかかる費用もここに含まれます。製造する日本親会社は製造技術の開発費用、販売する外国子会社は販売ノウハウの構築費用などがあげられます。日本親会社の分割ファクターが200、外国子会社の分割ファクターが300であったとすると、合計500に対する40%と60%の割合でその利益を享受することが、適切な利益配分ということができます。そこで、合算利益を4:6に分けると日本親会社の営業利益が60、外国子会社が90となります。当初の50と100の配分ではなく、日本親会社は利益が10足りない、外国子会社は10多い、利益10が外国子会社に移転しているという見方になるわけです。

(2)比較利益分割法

次に比較利益分割法ですが、これは分割ファクターの算出に特徴があり、利益分割の割合を独立第三者間の利益配分の割合を参照する方法です。つまり、図表1-17の親子会社と同様の機能、リスク、無形資産の関係になっている独立第三者間の情報を見つけて、これに沿った利益配分が適正ということになります。しかし、そのような情報が得られることは、実務上考えにくいところです。したがって、比較利益分割法が利用される事例は非常に少ないといえます。

(3)残余利益分割法

最後に、残余利益分割法です。これは、取引の当事者はそれぞれ製造機能、販売機能に見合う通常の利益は確保するであろうと考え、通常の利益を超える部分について、それぞれの寄与度に応じて分割するという方法です。通常の利益は、無形資産を保有しない一般的な製造機能、販売機能を持つ企業の営業利益を外部のデータベース等の情報から求めます。合算利益からそれぞれの通常の利益を差し引いた残余利益に対し、その構築に関する費用を分割ファクターとして利益を配分します。つまり、後述するTNMMを組み合わせた方法といえますが、通常の利益を算定する外部データベース等の情報が入手できるかという点と、寄与度利益分割法にもうひと手間かかるという課題はあるものの、一定の客観性が得られるため実務で適用されている例もあります。

(利益分割法☞措令39の12⑧1、措通66の4(3)-1(4)・(5)、66の4(5)-1~4、事務運営要領3-6、3-7)