取引単位営業利益法(TNMM)

TNMMは、取引単位(Transactional)営業利益(Net Margin)法(Method)という言葉のとおり、取引ごとに、営業利益の水準を比較する方法です。TNMMは基本三法のように独立企業間の取引価格を直接算定するのではなく、独立企業間の取引の結果生ずるであろう営業利益の水準を算定し、それと検証対象企業の利益水準が同じであることをもって、個々の取引価格(つまりその合計)に移転価格の問題は生じていないことを確認する方法です。移転価格算定方法というより、移転価格問題検証方法というイメージに近いでしょう。したがって、「取引単位」をどのように解釈してどれだけの取引を1つの検証単位とするかは、それぞれの会社の取引実態等に合わせて決めていくこととなります。また、その国外関連取引の売り手と買い手、どちらの営業利益の水準に着目するかは、一般的には、機能リスクの負担関係が単純な側を検証することになります。これは、比較対象となる取引を検索しやすくするためです。

(1)売上高営業利益率による検証

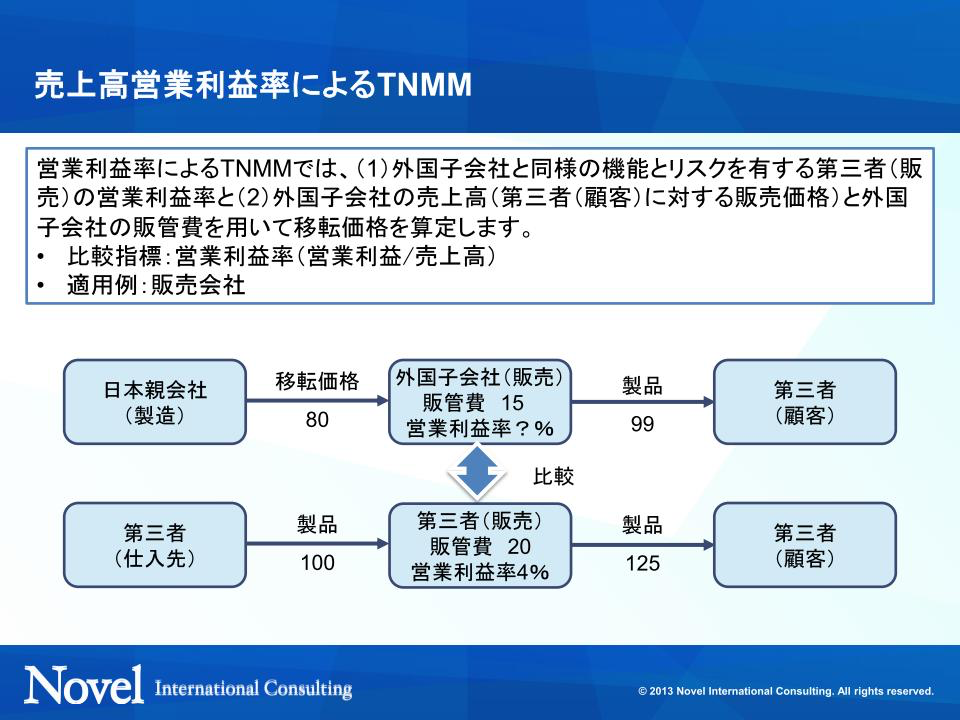

(図表1-18) 売上高営業利益率によるTNMM

(図表1-18) 売上高営業利益率によるTNMM TNMMでは、比較する利益水準指標(PLI)として売上高営業利益率、フルコストマークアップ率、ベリーレシオの3種類が認められています。まず、利益水準指標が売上高営業利益率の場合について、図表1-18下段の第三者間取引の例を見ていきましょう。販売会社が第三者の仕入先から製品を100で購入しています。この製品を顧客に125で販売するのですが、そのために20の販管費が発生します。営業利益は5で、売上高営業利益率は4%です。上段の取引で、外国子会社とこの販売会社が比較可能な場合、外国子会社の売上高営業利益率も4%とすべき、となります。したがって、この例では外国子会社は顧客との間で製品を99で販売することになっており、また日本親会社から仕入れた製品を販売するために販管費が15発生することから、売上高営業利益率4%とするため日本親会社から仕入れる製品の価格を80にする必要があります。

(2)フルコストマークアップ率による検証

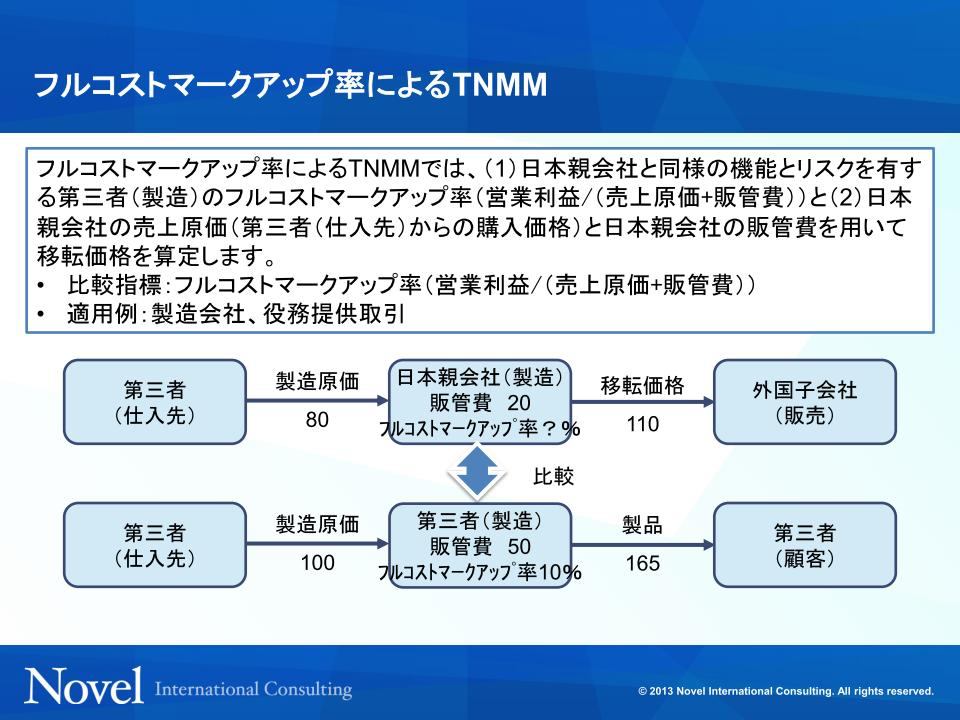

(図表1-19) フルコストマークアップ率によるTNMM

(図表1-19) フルコストマークアップ率によるTNMM 次に、利益水準指標がフルコストマークアップ率の場合について、図表1-19下段の第三者間取引の例を見ていきましょう。製造機能を有するある会社が第三者から100で仕入れた材料を加工して別の第三者に165で販売しています。仮に原価基準法で考えるとマークアップ率は65%になりますが、TNMMでは営業利益で比較をするため、この製品を販売するための費用や管理のための費用、つまり販管費も含めて検証します。第三者において販管費が50発生していたとします。顧客に販売するためにコストが製造原価と合わせて150発生し、営業利益は15となり、フルコストマークアップ率は10%になります。そして、この10%のフルコストマークアップ率を独立企業間におけるフルコストマークアップ率として、国外関連取引においても適用すべきという方法がフルコストマークアップ率を用いたTNMMです。

図表1-19上段の国外関連取引の例にあてはめてみると、製造機能を有する外国子会社が第三者である仕入先から仕入れた材料や部品を加工して80の製造原価がかかり、さらに販管費が20かかったとします。総コストは100になるので、フルコストマークアップ率10%となるよう日本親会社の販売価格を110にすべきとなります。この110がTNMMにより算定した独立企業間価格になります。TNMMと原価基準法とで何が違うのか、販管費が入っただけではないかと思われるかもしれませんが、その利益水準指標が変わることにより実務での検討課題は大きく変わってきます。

原価基準法では売上総利益を使います。原価基準法を適用する場合は、製造会社(売り手)の担う機能、負担するリスクについて厳格な類似性が求められました。売上総利益はその製品に対する総利益を意味するもので、販売に関する諸費用や管理費用まで考慮して設定しなければ最終的な利益が確保されません。この時、販売費や管理費はこの製造会社が担う販売機能や管理機能があるからこそ生じるのであり、売上総利益はそれらの負担を考慮した上で決定していきます。つまり、機能やリスクの差異が直接的に売上総利益に影響しているからこそ、厳格な類似性を求めているのです。

これに対し、TNMMでは原価基準法ほどの厳格な類似性は求められません。それは、TNMMが営業利益を用いて比較するためです。上述したとおり、売上総利益で比較する原価基準法では機能リスクの差異が厳格に分析される必要があるのに対し、営業利益で比較するTNMMでは、販管費に現れる差異は考慮したうえでの営業利益で比較するので、いくつかの機能リスクの差異は販管費が吸収してくれます。図表1-19の数字を使うと、100の原価に加えて50の販管費がかかるのであればマークアップは65と設定しますが、仮に販売会社にいろいろと丸投げで当社の販管費が20しか発生しないなら、マークアップは35になるかもしれません。いずれもフルコストマークアップは15です。マークアップ65の取引と35の取引を比較可能だというのは無理がありますが、これを含んでフルコストマークアップ15同士であれば比較可能となります。したがって、比較対象取引の候補となる取引に関する情報の入手に限界があり、原価基準法を適用することが不可能である場合においても、営業利益では比較可能であると認められ、比較対象取引として採用される可能性があるかもしれませんので、TNMMを適用できるケースは大きく広がるのです。

(3)ベリーレシオによる検証

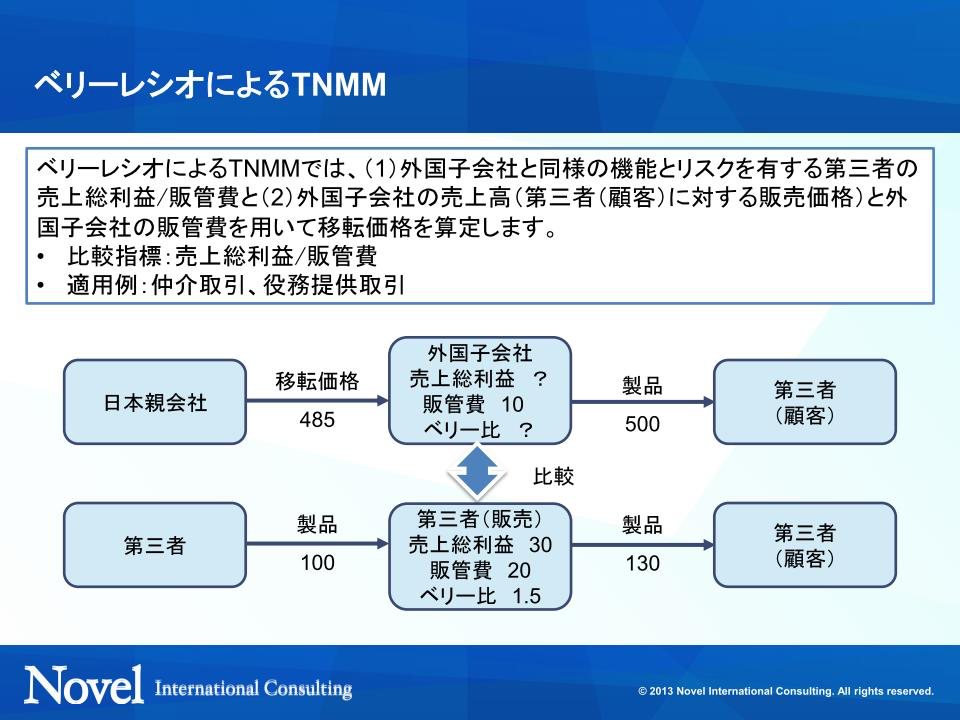

(図表1-20) ベリーレシオによるTNMM

(図表1-20) ベリーレシオによるTNMM ベリーレシオは、TNMMにおいて利用できる新しい利益水準指標として、2013年度税制改正によりベリーレシオが導入されました。もともと、OECD移転価格ガイドラインでは2010年の改定で活用の可能性がある利益水準指標として紹介され、多くの国の移転価格税制において認められていたものです。日本においても、諸外国との調和の観点からベリーレシオの使用を認めるよう要望があがっていたところです。ベリーレシオはあくまで利益水準指標であり、日本の法令上はTNMMで利用できる指標の一つとして、売上高営業利益率、フルコストマークアップ率に並んで規定されました。

販管費は、その会社の機能をよく表すものです。販売会社の機能であれば、広告宣伝や顧客管理といった業務のために自社の従業員への給与が生じたり、マーケティング会社への支払いが生じたりします。これらの販売機能が多ければ多いほど、販管費は大きくなるといえます。その販管費を1として、どれだけの売上総利益を獲得するかという見方がベリーレシオです。

図表1-20はベリーレシオを用いて独立企業間価格を求める例です。まず、下段の第三者間取引では、100で仕入れた商品を20の販管費を使って顧客に130で売っています。販管費20に対し売上総利益30ということで、ベリーレシオは1.5になります。ベリーレシオは一般的に、パーセント表示ではなく数値として小数点以下1~2位程度を表示します。

国外関連取引である上段の取引に当てはめると、ベリーレシオ1.5となるように売上総利益を設定しますので、販管費10に対して15の売上総利益を必要とします。第三者への販売価格500で売上総利益15を確保するため、関連者間の仕入価格は485にすべきとなります。外国子会社は販売機能を有しており、第三者である販売会社と同様の機能リスクを負担していることが前提です。販売の中でも特に仲介活動を行う会社の場合、販売行為としては同じであっても売上/仕入を計上せず、手数料のみを認識する場合もあります。このような手数料収入を売上として計上している会社の売上高営業利益率は、すべての売上が計上される場合の売上高営業利益率より高く計算されるのでしょうが、売上の会計基準の異なる会社の売上高営業利益率を単純比較することは正しい指標として機能していないといえます。当然ながら、仕入と相殺された売上を加算して売上高営業利益率を計算する必要がありますが、相殺された売上がいくらあるのかという情報を得ることはほぼ不可能でしょう。ベリーレシオの長所として、このような会計基準による違いに影響を受けにくいことがあげられます。また、仲介取引では仕入も売上も国外関連取引となる部分が多くなると思われます。利益水準指標の分母になるのは第三社との取引による数字である必要があります。ベリーレシオの分母である販管費は、関連者間の役務提供を除けば、ほぼ第三者に対する支払となるため、客観的な指標として使用できます。ベリーレシオを使用すべき取引の例は限られていますが、このような仲介取引の例を典型として、売上高営業利益率やフルコストマークアップ率より適切な指標となりうる例があります。この点、OECD移転価格ガイドラインにおいても、ベリーレシオを用いる条件として、①その機能が販管費に表れていて、②売上高には表れておらず、③製造機能のようにベリーレシオ以外の指標で適切に算定すべき機能を有していない、ことをあげています。

(4)利益水準指標の使い方

TNMMに売上高営業利益率、フルコストマークアップ率、ベリーレシオの三つの利益水準指標が存在すると説明しましたが、この三つの利益水準指標はどのように使い分ければよいのでしょうか。

フルコストマークアップ率の例をみると、製造機能を有する日本親会社は第三者から仕入を行っています。この仕入は資本関係等のない第三者との取引であるため、通常は価格交渉等により決まってくるもので、この価格を大きく変更できるものではありません。この第三者からの仕入価格が基準となり、日本親会社の適正な営業利益を検証するのがフルコストマークアップ率を用いたTNMMです。一方、売上高営業利益率の例は国外関連者である販売機能を有する外国子会社の顧客が第三者であり、この販売価格は第三者間の価格交渉により決定されます。このように、利益水準指標の分母になる金額は、第三者との間で決定された独立企業間価格である必要があります。フルコストマークアップ率を用いる例での国外関連者間の販売価格又は売上高営業利益率を用いる例での国外関連者間の仕入価格は、それ自体が独立企業間価格であるかどうかを検証される対象であり、これを基準として営業利益の割合を算定して検証するのは客観的な見方ではないとされています。したがって、国外関連取引と第三者間取引の組み合わせにより、売上高営業利益率とフルコストマークアップ率のどちらを利益水準指標として使うかは、概ね決まってくるものです。このことは、移転価格税制の法令においても明確に示されています。

(取引単位営業利益法☞措令39の12⑧2~5、措通66の4(3)-1(3)・(7)、事務運営要領3-8、3-9)

(ベリーレシオ☞措令39の12⑧4・5)