ロイヤルティ料率の算定方法

無形資産の所在が明らかになった場合、その使用許諾の対価として受け取るべきロイヤルティはどのように計算するでしょうか。移転価格税制でのロイヤルティ料率とは、一つの使用許諾についていくらという形式をとってはいるものの、実体は超過利益の回収度合いといえます。

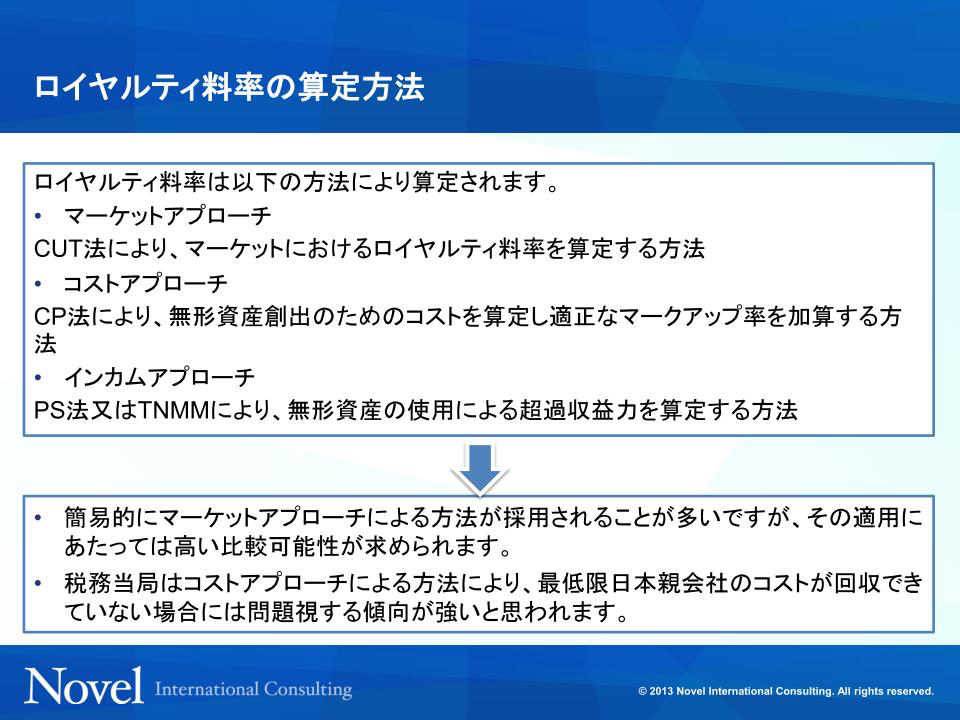

(図表1-25) ロイヤルティ料率の算定方法

(図表1-25) ロイヤルティ料率の算定方法 ロイヤルティの算定方法には一般に三つの方法があります。

1つ目の方法は、マーケットアプローチで、独立価格比準法と同等の方法として紹介したCUT法がこれに当たります。独立した第三者の取引の情報を用いて比較対象取引を検索する方法です。第三者間のライセンス取引を収録したデータベースから類似の取引を抽出し、独立企業間ロイヤルティ料率を求めます。実際の取引実績にその根拠を求めることから、マーケットアプローチと呼ばれています。

2つ目の方法は、コストアプローチで、無形資産を創出するためのコストを算定してロイヤルティ料率を求める方法です。ある商品を開発するためにかかった研究開発費が5億円あり、その商品の見込みの販売量が100億円と見積もるのであれば、それを回収するには売上に対し5%のロイヤルティが必要となるという方法です。

3つ目の方法は、インカムアプローチで、無形資産を利用して獲得できる超過利益を回収するためのロイヤルティ料率を算定する方法です。販売機能を有する外国子会社で通常5%程度の利益であるところ、無形資産の使用により15%の利益を獲得できているのであれば、5%を超える部分である10%を製造親会社がロイヤルティとして回収すべきであるという考え方になります。

実務においても、この3つの方法をそれぞれ検討し、合理的な結果が得られるものに落ち着くことになります。費用対効果の観点からマーケットアプローチのみで検証した場合、比較対象取引とした第三者取引と検証対象取引との比較可能性が争点になるのでしょうが、そもそも固有の無形資産の価値の議論であるため、すべての点で比較可能性の欠点をなくすことは難しいかもしれません。

税務当局の視点として、日本企業の所得が海外に移転していないかを見てきますが、それはつまり日本親会社が負担したコストを外国子会社から適正に回収できているか、という視点になります。例えば、日本親会社が売上高研究開発費率3%であるにもかかわらず、外国子会社の研究開発費がなくロイヤルティを回収していない。であれば、そもそも日本親会社の研究開発コストを回収するために3%程度のロイヤルティを回収すべきではないのか、という疑念から移転価格調査に入ることが考えられます。こういった着眼点では、研究開発費だけでなく、販売費の比率、広告宣伝費の比率など、日本親会社の特定のコストにも着目されるでしょう。

しかし、移転価格調査では、最終的に最初に主張した料率より低い料率に落ち着くことを想定して、まずは高めのロイヤルティ料率を主張して議論がを行われることになるかもしれません。このようなケースでは、最終的に3%程度に落ち着けば、必要なコストは回収できているとして、3%を最終ラインとした移転価格調査になることも考えられます。

また、日本と海外との利益配分のバランスにも注意が必要です。ロイヤルティの回収が十分かどうかを検討するに当たり、ロイヤルティは超過利益の回収であると考えれば、ロイヤルティを徴収した結果残る利益は適正な配分になるはずです。売上規模として日本親会社が9、外国子会社が1であるにも関わらず、営業利益の比率が半々という利益配分はバランスが悪く、ロイヤルティの回収が足りないのではないかという疑念をもたれます。

(ロイヤルティの取扱い☞措通66の4(7)-6、事務運営要領2-13、3-4)