無形資産の概要

移転価格算定方法を決定する中で重要な位置づけとなっているのが、無形資産の存在です。移転価格の検討の最初の段階において、当該企業の利益の源泉は何か、それはどのように形成され、誰が所有しているかを確認することで、無形資産の存在を特定していきます。

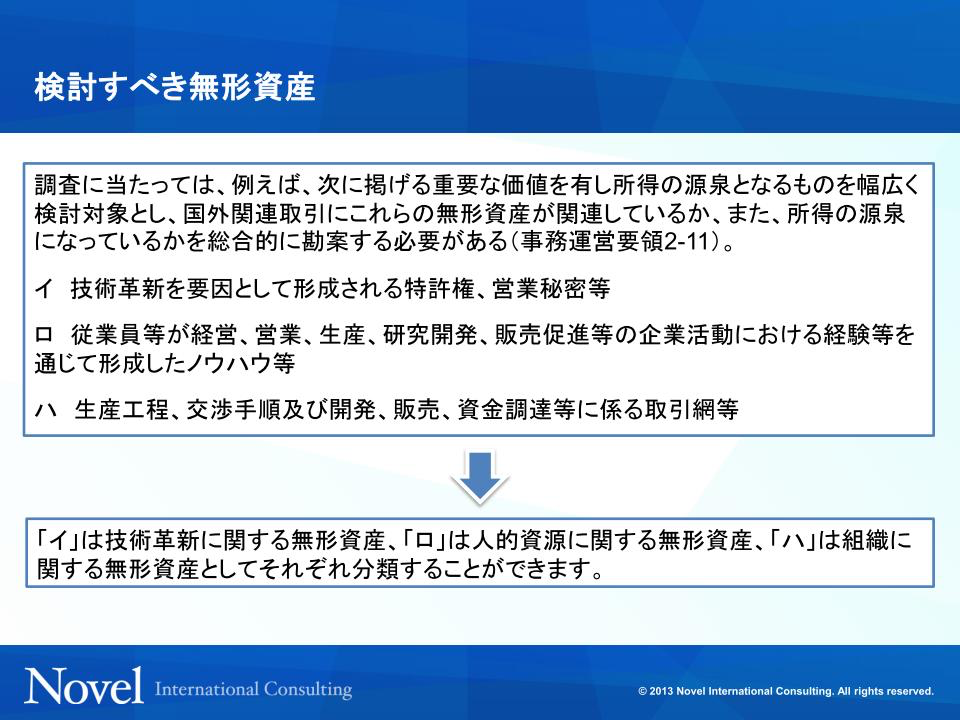

(図表1-23) 検討すべき無形資産

(図表1-23) 検討すべき無形資産 では、具体的に無形資産とは何を指すのでしょうか。主なものは図表1-23に示されています。正確には、「無形資産」とは単純に有形資産の反対語として用いられる言葉ですが、移転価格税制の執行に影響を与える無形資産は、他の企業が有していない、重要で独自の無形資産を意味します。したがって、図表1-23に示すような無形資産のうち、重要で独自のものがここでは対象となります。本書でもその慣習に従い、特に指定がなければ、無形資産とはユニークで重要な無形資産を指すこととします。

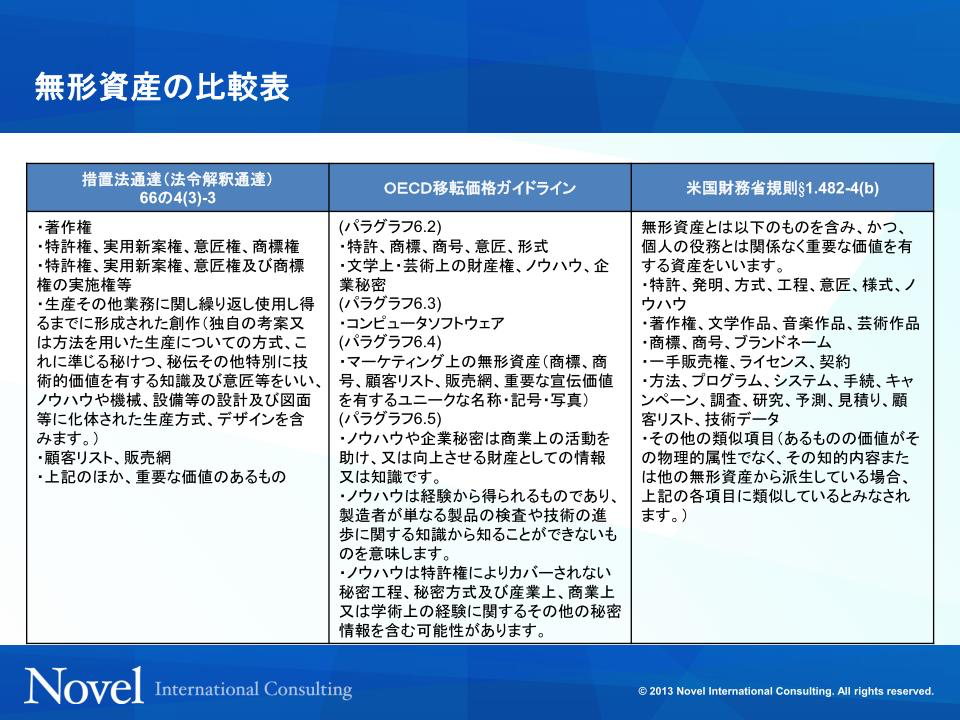

(図表1-24) 無形資産の比較表

(図表1-24) 無形資産の比較表 移転価格調査において調査官が移転価格算定方法としてTNMMを主張しようとする場合、無形資産は日本親会社がすべて所有し、製造や販売機能を有する外国子会社では無形資産を持っていないという主張を展開することが予想されます。しかし、外国子会社であっても製造や販売を長い間行ってきていれば、独自のノウハウや経験の蓄積はあると考えられます。しかし、そのようなものまで無形資産や独自の機能として認定すれば、多くのケースで基本三法が使えない場合、移転価格算定方法として利益分割法を採用することになります。そこで、無形資産の認定においては、その無形資産が重要な価値を持つものであるかどうかで判断されます。当然ながら、製造でも販売でも日本親会社の仕事のやり方を踏襲するケースは多く、それが日本親会社のもつ重要な無形資産を使用するのであればその対価が適切に支払われていることも含めて説明する必要があります。仮に、無形資産を使用していてもてもその対価を得ていないのであれば、無形資産の所在のほかに、使用料を取っていないという別の問題が生じることとなります。これらを含めて、無形資産の所在を明らかにする段階では無形資産と使用料の関係を説明できることが必要となります。

(無形資産☞事務運営要領2-11、措通66の4(3)-3(注)1、法基通20-1-21)