移転価格辞典

2014.09.16

移転価格文書の基礎

株主活動の判断基準

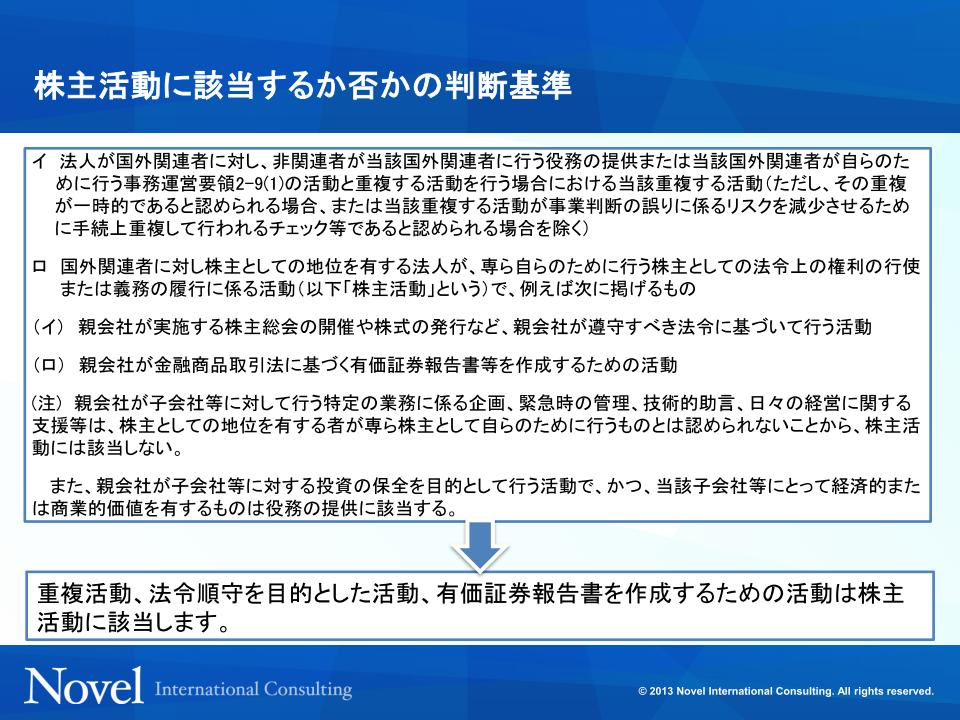

株主活動にはどのような活動が該当するのでしょうか。事務運営要領では、法令順守を目的とした活動、有価証券報告書作成のための活動などがこれに当たると記載されています。例えば、日本親会社の役員が外国子会社へ出張した場合、株主総会への出席のための出張については、日本親会社又はその役員個人が、株主として外国子会社へ赴くということで、正に株主活動です。しかし、もし取締役会に出席するとしたら、その役員が外国子会社の役員を兼務していれば、当然その取締役会に外国子会社の役員として出席するものと思いますので、これは役務提供でも株主活動でもないと整理することができます。外国子会社の役員を兼務しない日本親会社の人間が、外国子会社に依頼されて取締役会でアドバイス等をするのであれば、役務提供となるでしょう。しかし、アドバイス等をせず、外国子会社の取締役会の様子を視察して以後の管理に役立てるのであれば、役務提供ではないと主張できるかもしれません。

(図表1-28)株主活動に該当するか否かの判断基準

(図表1-28)株主活動に該当するか否かの判断基準 もう1つの切り口として、重複活動があります。重複活動は、外国子会社のために行っているものではないという理解から、役務提供に該当しないこととなります。日本親会社が外国子会社に対して何かを行うとき、外国子会社でも同じ活動を自らの費用負担で行っているものについては、それがチェック目的のために念のため2回行っているというものでなければ、日本親会社が自らのために行う活動であろうという判断です。

このように、役務提供取引に該当するかどうかの判断には、まず株主活動および重複活動に該当しないかどうかを確認することとなります。