企業グループ内役務提供取引の範囲

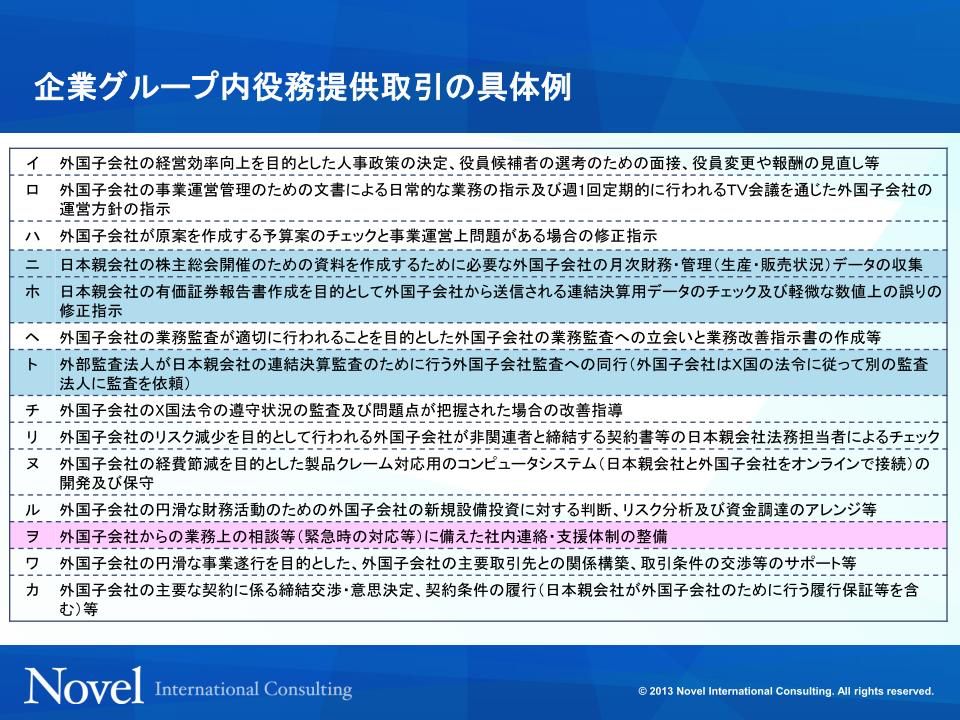

役務提供取引の具体例を見ていきたいと思います。図表1-29は日本親会社が外国子会社に対して行うと思われる活動をいくつか例示しています。

(図表1-29)企業グループ内役務提供取引の具体例

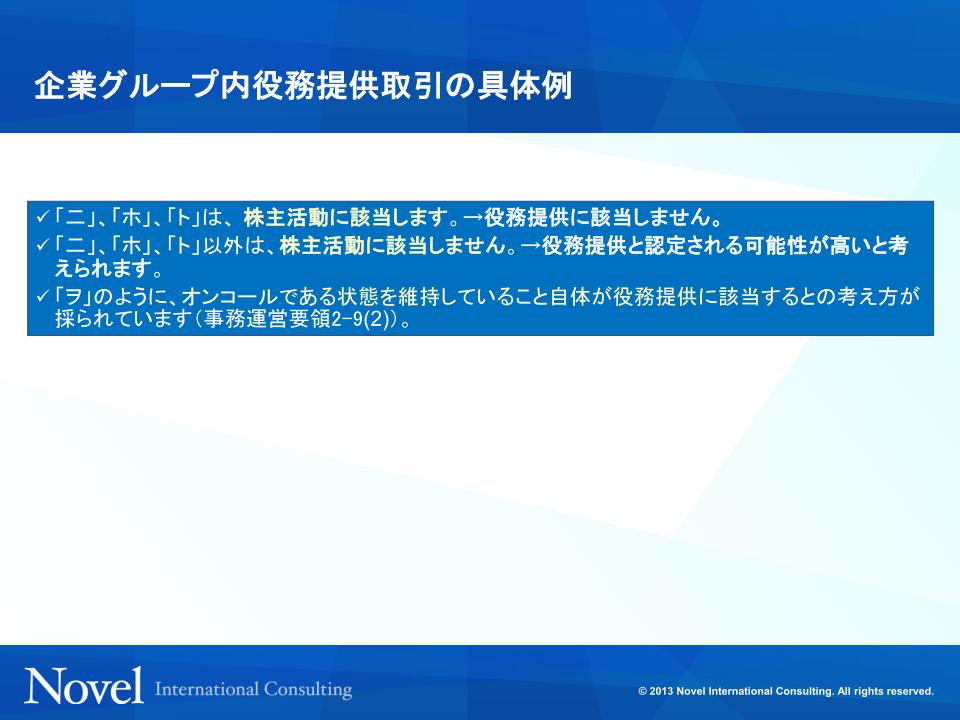

(図表1-29)企業グループ内役務提供取引の具体例 これらの活動のうち、「二」、「ホ」、「ト」は株主活動と判断され、役務提供取引からは除外されます。「二」は、株主総会開催のための情報収集ですので、まさに株主活動です。「ホ」は有価証券報告書の作成目的です。「ト」は連結財務諸表作成のための活動で、会社法等の法令順守のために必要なものという判断です。

(図表1-29)企業グループ内役務提供取引の具体例

(図表1-29)企業グループ内役務提供取引の具体例 「二」、「ホ」、「ト」以外の活動は、役務提供取引と認定される可能性が高いものです。外国子会社のために行っている活動で、外国子会社側にメリットがあるものです。税務調査では「役務提供だろう」という前提でみられますので、もしこれらが役務提供ではないのであれば、最初の段階で調査官に説明して理解を求める必要があるでしょう。

問題となりやすいのが、「ヲ」のようないわゆるオンコール状態です。外国子会社をいくつか持つようになると、それらの管理部門、海外事業部や海外営業部といった名称の部門が日本親会社に作られます。このような部門は外国子会社に関する業務の全般を行うことが想像されます。外国子会社からの相談等にも日々応じるでしょう。税務調査でよく指摘されるケースとしては、外国子会社から依頼があった案件についてはその対価を請求しているとか、出張を伴う場合にはその出張費用だけでなく人件費部分も含めて対価を請求しているかということが問題となります。しかし税務当局の考え方はより厳しく、外国子会社の依頼がない活動はもとより、そもそも相談に応じられる環境、つまりこのような海外事業部のような組織を持っていること自体が役務提供であるという考え方が示されています。

税務調査で役務提供を疑われるケースは、まず海外と名のつく部門の活動について質問をし、その対価の回収状況について確認されるでしょう。多くの日本親会社では、外国子会社の管理やサポートは日本親会社が当然すべき仕事と思っていますので、日本親会社としてまっとうな業務をしていることを調査官にアピールします。その結果、かえって対価を回収していないとして指摘されてしまいます。しかし、実際に役務提供の対価を回収しようとすると多くの問題に直面します。請求される外国子会社側では、依頼もしていない活動です。これまで請求されなかったこのような対価について、現地の税務当局にどのように説明できるでしょうか。また、実際にいくらが適正でしょうか。海外事業部の活動のうち、誰と誰の何の作業が、どこの外国子会社に請求すべきコストでしょうか。この集計のために日々の活動をタイムシートに書いて管理することが理想ですが、非生産的なコストが生じるため、あまり考えたくないものです。そこで、ロイヤルティで回収しているという整理にしてしまう例もありますが、契約書にこのような活動が明記されていなければ、認められにくいのではないでしょうか。

移転価格に対する対応の進んでいる会社では、海外事業部の活動のうち外国子会社に請求すべき部分を何らかの方法で特定し、それを合理的な基準で各外国子会社に配賦して対価を回収する仕組みを整えています。税務調査において税務当局の見解と一致する保証はありませんが、会社としてこの活動が役務提供であることを理解し、一定の基準を設けて外国子会社に請求している、という説明を最初に提示できると、調査官に与える印象も大きく違ってくるものと思われます。

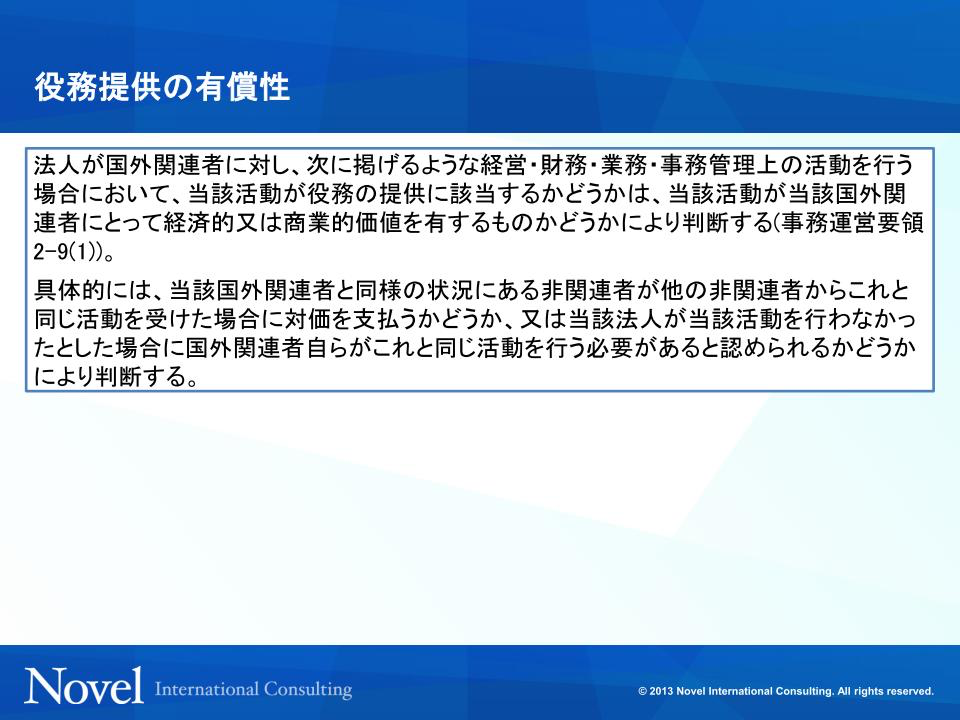

(図表1-30)役務提供の有償性

(図表1-30)役務提供の有償性 前述した海外事業部やその他の部署においてこのような活動が見られる場合、その対価の回収が必要となります。これらの活動を独立した第三者に依頼された場合、無償で行うことは考えにくいことから、原則として有償性のある活動といえ、要件にはほぼ該当するでしょう。もう一つの要件はその活動の必要性ですが、これは日本親会社の水準で見た必要性ととらえるべきでしょう。例えば、外国子会社の規模が小さく、予算編成などいくつかの管理業務は外国子会社にとって必要ないかもしれません。しかし、日本親会社側で、外国子会社の管理業務として必要と感じているものは、この要件に当てはまるでしょう。