役務提供取引の算定方法

実際に請求する対価の決め方についてですが、役務提供にかかる原価を特定できたとして、その原価だけ回収していればよいでしょうか。または、原価に一定の利益を乗せて回収するべきでしょうか。

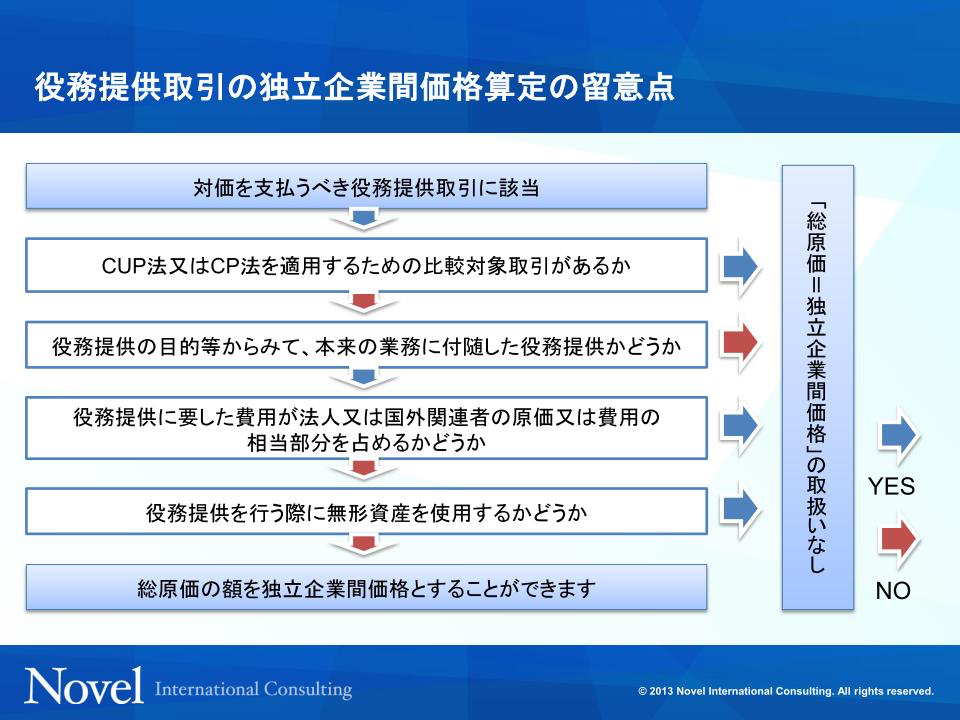

(図表1-31)役務提供取引の独立企業間価格算定の留意点

(図表1-31)役務提供取引の独立企業間価格算定の留意点 一定の条件を満たす役務提供については、比較的重要性が低い取引であるという理由から、総原価の額を回収できていればよいとしています。具体的には、図表1-31のような条件を満たす場合にこれに該当します。独立価格比準法や原価基準法で独立企業間価格が算定されれば、それを採用することになります。本来の業務に付随した役務提供というのは、役務提供自体を業として行っていない会社、例えば工作機械の製造販売を行う会社にとっての、販売した工作機械の据付・試運転などで技術者を派遣するような場合が当てはまります。つまり、その会社にとって役務提供だけを取り上げた場合に重要な活動といえるかどうかです。同じように、原価構成の面から役務提供が総原価の相当部分を占めるのであればそれなりに重要性が高いといえます。最後に無形資産の使用が絡む場合は、無形資産の使用の対価の議論も含むため原価のみの回収は認められません。このような役務提供については、原価そのものが回収できていることをもって適切な取引とする旨が定められています。

また、本来の業務に付随した役務提供以外、つまり以下のような間接部門の活動についても、その活動が会社にとって重要性が低いなどの一定の条件を満たすことにより総原価を対価とすることが認められます。

(イ) 予算の作成又は管理

(ロ) 会計、税務又は法務

(ハ) 債権の管理又は回収

(ニ) 情報通信システムの運用、保守又は管理

(ホ) キャッシュフロー又は支払能力の管理

(へ) 資金の運用又は調達(事務処理上の手続に限る。)

(ト) 従業員の雇用、配置又は教育

(チ) 従業員の給与、保険等に関する事務

(リ) 広告宣伝(一定のマーケティングに係る支援を除く。)

(ヌ) その他一般事務管理

(役務提供の取扱い☞措通66の4(7)-6、事務運営要領2-8~2-10