移転価格辞典

2014.10.14

移転価格文書の基礎

役務提供取引と寄附金との関係

役務提供への課税方法は、無償取引と有償取引で異なります。多くの場合、役務提供をしていたという認識がないため無償で役務提供を行っていると思います。無償で役務提供をしていた場合は、ほとんど「国外関連者に対する寄附金」と認定されます。有償で役務提供をしていたのであれば、前項までの内容に照らし、その対価が妥当であるかという議論になります。しかし無償の場合は、その議論の余地はありません。

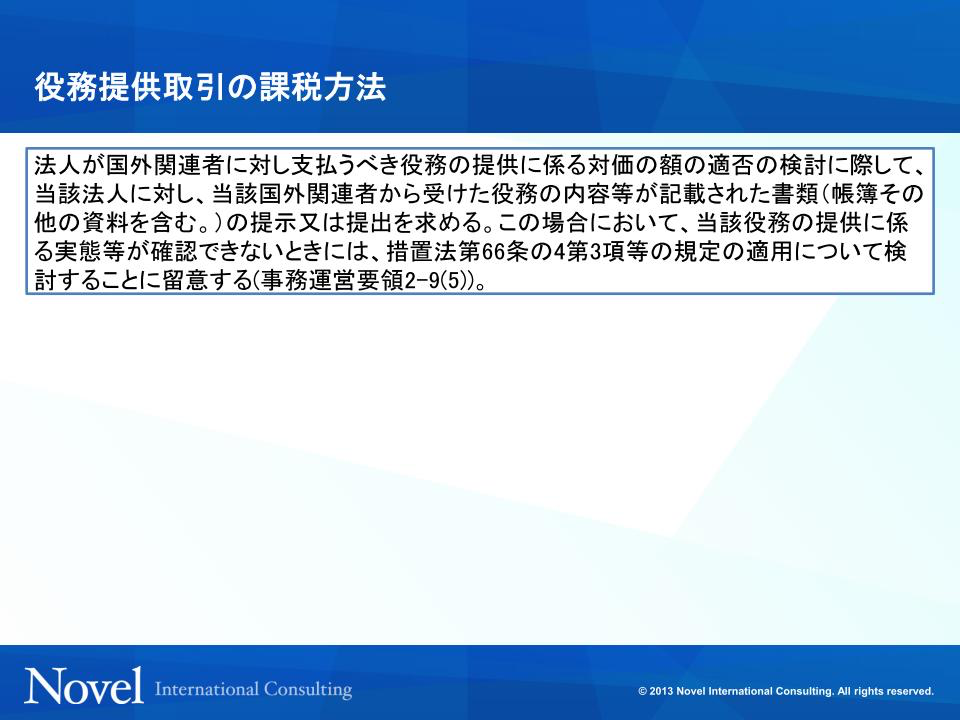

(図表1-32)役務提供の課税方法

(図表1-32)役務提供の課税方法 また、これらの役務提供に関する判断基準は、国外関連者が内国法人に対して行う活動にも適用されます。外資系の日本子会社が外国親会社から何かをしてもらう場合に支払う対価についても、その妥当性の説明を求められます。この場合、前項までの内容を逆に捉えて、株主活動なのに対価を徴収されているようなことがあると問題となります。

(国外関連者に対する寄附金☞措法66の4③、事務運営要領2-9、2-19)