- 信成国際税理士法人

- 移転価格.com

- 移転価格辞典

- 移転価格文書作成の実務

- 移転価格文書とは

- 推定課税・シークレットコンパラブル

推定課税・シークレットコンパラブル

これまでたびたび触れてきましたが、推定課税、シークレットコンパラブルによる課税とはどのような課税方法なのでしょうか。

(図表2-4)推定課税・シークレットコンパラブル

(図表2-4)推定課税・シークレットコンパラブル 移転価格税制の推定課税とは、白色申告者の推計課税の場合とほぼ同じように、税務当局が独自に独立企業間価格を算定して、それに基づいて課税を行うことです。調査官が再三にわたり情報提示を求めてもこれに応じなかったため、仕方なく独自に計算したという位置づけになることから、当然ながら反論の余地は限られています。推定課税に至ることはあまりないのですが、仮に、納税者が移転価格税制についてよく知らず、調査官が求める情報を適切に提示できないことが続いてしまうと、納税者側としては適切な対応をとったつもりなのに推定課税をされたということになりかねませんが、実務において納税者がそれなりに対応している限り、推定課税に至ることはないと思われます。

次に、シークレットコンパラブルです。調査官は、質問検査権を行使することにより競合他社の情報を入手することができます。いわゆる「反面調査」です。納税者は当然ながらそのような情報にはアクセスできません。税務当局が税務当局にのみ入手できる情報を根拠として課税をする際の比較対象企業又はその課税そのものをシークレットコンパラブルと呼んでいます。シークレットコンパラブルを用いるのは、移転価格調査において独立企業間価格の算定に必要な書類等の提示又は提出を求め、期限までに提出できなかった場合です。このとき、調査官はシークレットコンパラブルを用いて課税した旨を納税者に説明することになっています。

シークレットコンパラブルを用いられた場合、納税者にはほとんど反論の余地が残されていません。どこの誰の情報を用いたかは説明されませんので、比較可能性に問題があるといった反論はできません。不服申し立てをするとしても、シークレットコンパラブルという方法を用いたこと自体を否定することしかできないでしょう。これは、納税者が移転価格の問題がないという説明をしなかったことに対するペナルティーともいえます。

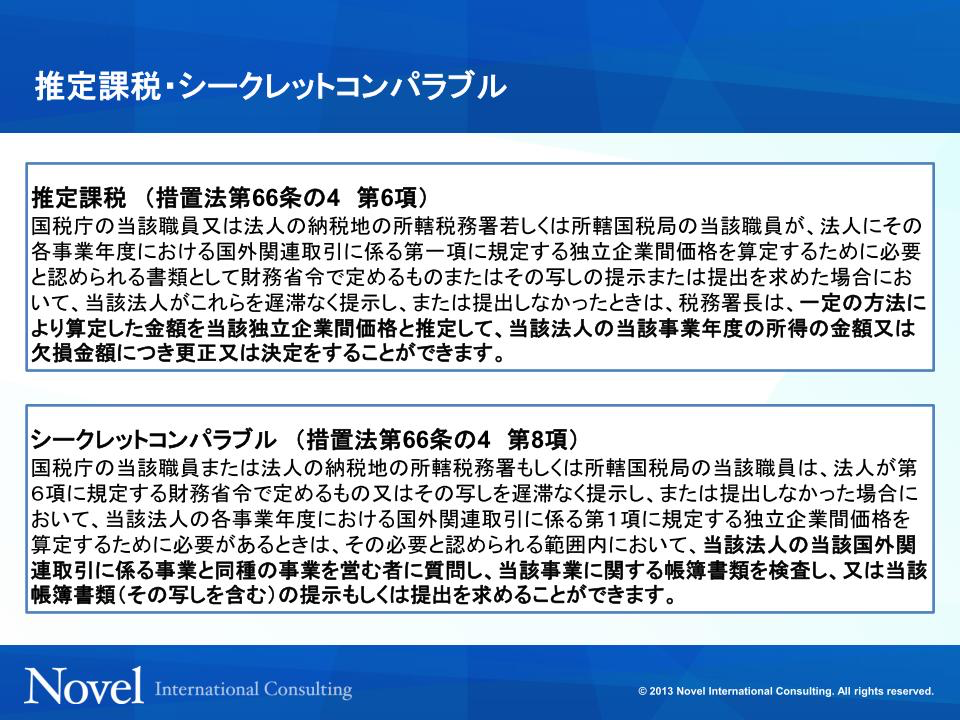

(日本版文書化ルール☞措法66の4⑥・⑦、措令39の12⑪・⑫、措規22の10)

(シークレットコンパラブル☞措法66の4⑥・⑧、事務運営要領2-5、3-10)

- 信成国際税理士法人

- 移転価格辞典

- 移転価格文書作成の実務

- 移転価格文書とは

- 推定課税・シークレットコンパラブル