- 信成国際税理士法人

- 移転価格.com

- 移転価格辞典

- 移転価格文書作成の実務

- 移転価格文書とは

- 移転価格文書導入の背景・目的

移転価格文書導入の背景・目的

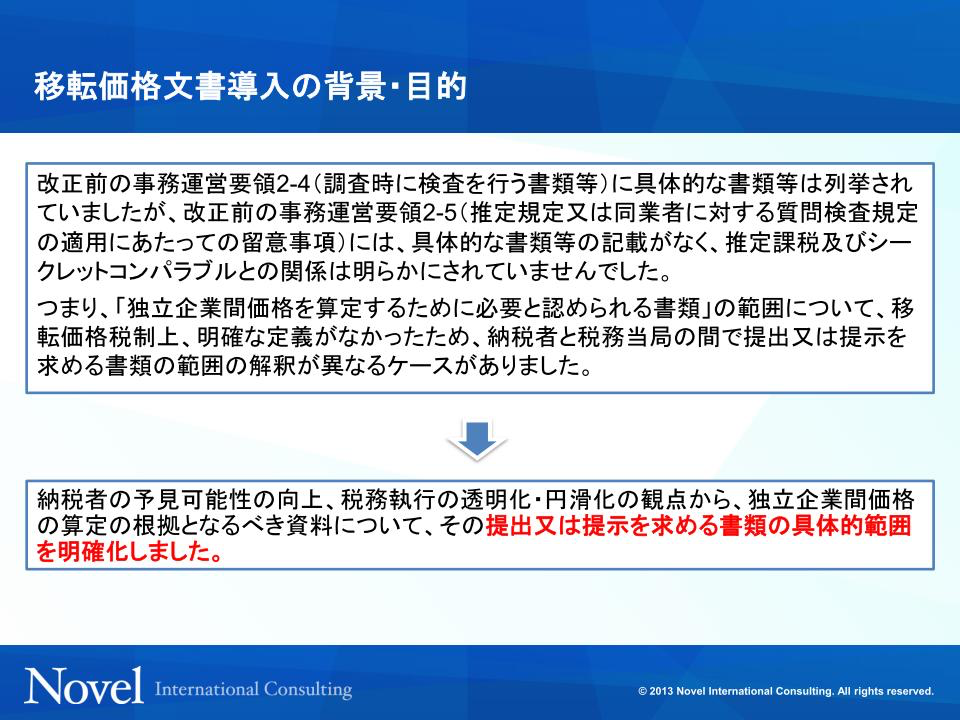

第1項で述べたとおり、日本においては2010年度税制改正で移転価格文書の明文化がなされるまではどのような帳簿書類を準備すればよいのか明確な規定がありませんでした。それまでは移転価格事務運営要領2-4において移転価格調査時に検査を行う書類等が列挙されていましたが、移転価格事務運営要領2-5の推定規定又は同業者に対する質問検査規定の適用との関連が明確でなく、法令上も「独立企業間価格を算定するために必要と認められる帳簿書類を」遅滞なく提示又は提出しなかった場合、調査官に推定課税およびシークレットコンパラブルを行う権限を付与するという規定しかなかったため、どのような帳簿書類を準備すれば推定課税を避けられるのか、シークレットコンパラブルによる課税を回避できるのかが明確ではありませんでした。そのため、移転価格調査の過程で調査官から多くの資料の提出を求められた場合、書類の不備や資料提出の遅れにより推定課税・シークレットコンパラブルによる課税を引き起こす可能性を排除することができませんでした。第4項で説明しますが、推定課税やシークレットコンパラブルによる課税が行われた場合、その計算の根拠となる比較対象企業の情報が開示されないため、調査官が何を根拠に課税を行ったのかも不明瞭であるという問題点がありました。

図表2-2)移転価格文書導入の背景・目的

図表2-2)移転価格文書導入の背景・目的 2010年度税制改正により移転価格調査において提出を求められる書類が法令上明確にされたため、書類を遅滞なく提示又は提出した場合には、推定課税およびシークレットコンパラブルによる課税を回避することができるようになりました。多くの国では移転価格文書の作成を義務化していますが、2010年度税制改正では移転価格文書を作成していないことについての罰則規定は設けられず、義務化と呼ぶまでは至っていません。しかし、移転価格調査時に提出又は提示が必要な書類が明確化されたことにより、今後は移転価格文書化の整備が重要になってきます。このような意味合いから、実務の現場では「日本版移転価格文書化ルール」などと呼ばれています。

- 信成国際税理士法人

- 移転価格辞典

- 移転価格文書作成の実務

- 移転価格文書とは

- 移転価格文書導入の背景・目的