- 信成国際税理士法人

- 移転価格.com

- 移転価格辞典

- 移転価格文書作成の実務

- 移転価格文書とは

- 移転価格文書の作成手順

移転価格文書の作成手順

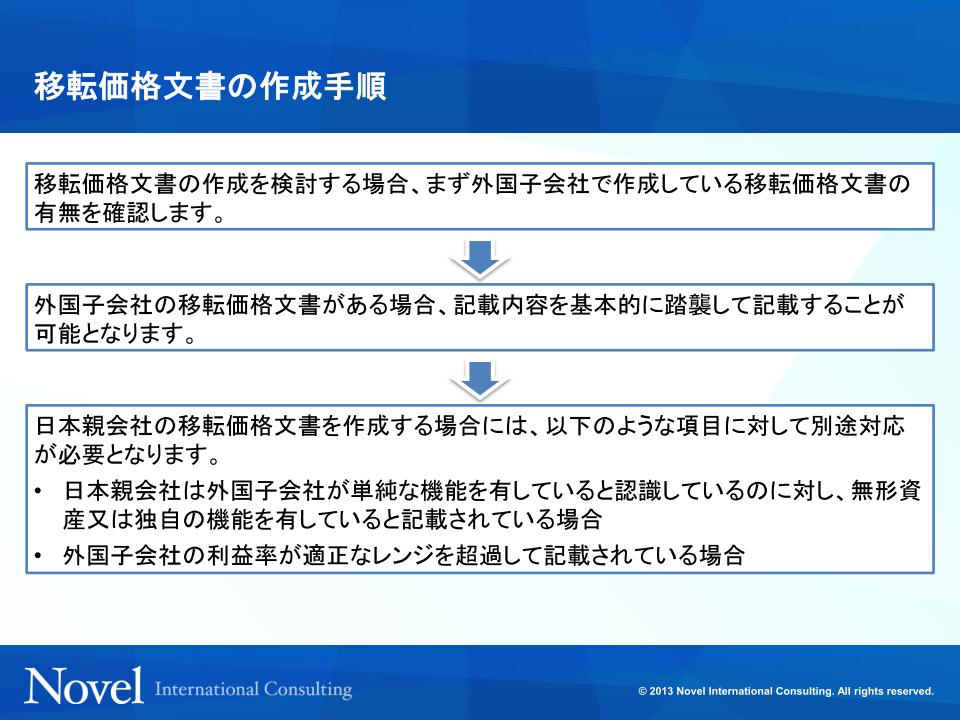

移転価格文書の作成を検討するときに、どのような手順で進めていけばよいのでしょうか。外国子会社が進出している国によっては移転価格文書化が義務づけられている国もあるかもしれませんので、まずは現地で移転価格文書化を行っているかを確認し、作成しているのであれば移転価格文書を取り寄せます。外国子会社で分析がきちんと行われていれば、現地で作成された文書をベースに日本でも移転価格文書化を行うことが可能になります。

(図表2-8)移転価格文書の作成手順

(図表2-8)移転価格文書の作成手順 現地で作成された移転価格文書を確認するうえで気を付けなければいけないポイントは、機能リスク分析が適正に行われているのかという点です。例えば、外国子会社が日本親会社から仕入れた製品に単純な加工を行って第三者に販売している場合、外国子会社に重要な機能がないため移転価格算定方法は通常TNMMが適用されることになるかと思いますが、機能リスク分析を見ると、外国子会社で研究開発活動もやっているし、マーケティング活動もやっていると記載されていたとします。機能リスク分析は通常、会社のさまざまな部門の担当者にどのような活動を行っているのかの聞き取りを行うため、担当者は自分たちが行っている業務の内容をアピールします。外国子会社としても日本親会社へのアピールとして自分たちは重要な役割を担っていると主張し、機能リスク分析に織り込む可能性があります。そうすると、本来は外国子会社に重要な無形資産や独自の機能を有していないにも関わらず、移転価格調査において有していると認定され、移転価格算定方法はTNMMではなく利益分割法がもっとも適切ではないかと誤解を招く可能性があります。このような場合、外国子会社が作成した移転価格文書の機能リスク分析を、そのまま日本の移転価格文書に踏襲することはできません。

次に、外国子会社の移転価格文書の経済分析において、外国子会社の利益率が比較対象取引のレンジを超えている場合です。外国子会社が作成した移転価格文書は現地国の税務当局に提出するのを目的としているため、外国子会社で比較対象取引のレンジを超えて利益を計上していても何ら問題になることはありません。一方日本では、外国子会社の利益率が比較対象取引のレンジを超えているということは、日本親会社の所得が海外子会社に移転している可能性が疑われますので、日本の移転価格文書で外国子会社が作成した経済分析を用いることはできません。また、そもそも日本の法令上採用されていない移転価格算定方法を選択している可能性もありますので、その場合は日本の移転価格税制に則った移転価格算定方法を用いて分析を行う必要があります。

- 信成国際税理士法人

- 移転価格辞典

- 移転価格文書作成の実務

- 移転価格文書とは

- 移転価格文書の作成手順