移転価格辞典

- 信成国際税理士法人

- 移転価格.com

- 移転価格辞典

- 移転価格文書作成の実務

- 移転価格文書とは

- 外国子会社の移転価格文書への対応

2015.01.13

移転価格文書作成の実務

外国子会社の移転価格文書への対応

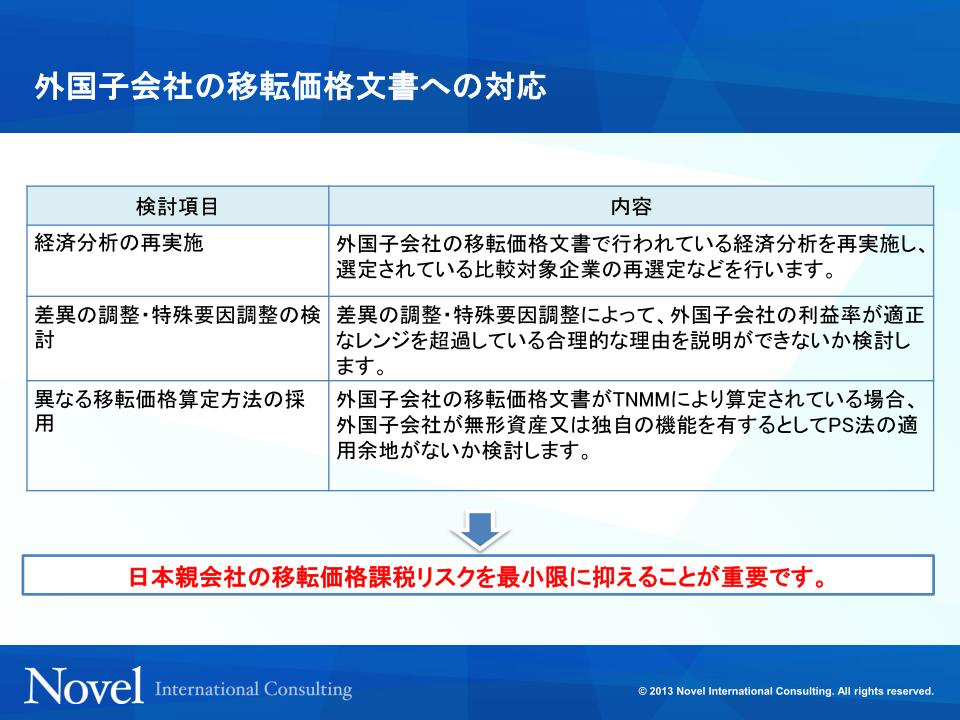

外国子会社で作成された移転価格文書の経済分析では、外国子会社の利益率が比較対象取引のレンジを超えており、日本の税務当局から外国子会社への所得移転があると指摘されてしまう内容になっていた場合どのような対応が考えられるでしょうか。例えば、現地の税務当局の観点からは、外国子会社の利益率がレンジを上回っているとしても外国子会社から日本親会社への所得移転はないため移転価格文書上は問題ないという建付けになってしまいます。一方、日本の所得が海外に移転していることになりますので、日本親会社では移転価格課税リスクがあることになります。

(図表2-9)外国子会社の移転価格文書への対応

(図表2-9)外国子会社の移転価格文書への対応 この場合の対応策として、まず、経済分析をやり直すことがあげられます。外国子会社が選定した比較対象取引の他に比較可能と認められる取引を見つけたり、比較可能性の低い取引を比較対象取引から排除するなどの検証によりレンジが見直され、外国子会社の利益率がレンジの中に納まるかもしれません。

そして、次の方法としては、差異の調整・特殊要因調整の実施を検討することが考えられます。外国子会社の移転価格文書で選定された比較対象取引をそのまま採用する場合においても、外国子会社にのみ発生している特殊事情がある場合には差異の調整や特殊要因調整を加えることで比較可能性が高まりレンジ内に納まる可能性があるかもしれません。

また、その他の方法として異なる移転価格算定方法の採用が考えられます。機能およびリスク分析のやり直しを実施し、外国子会社にある一定の無形資産や独自の機能が認められるのであれば、TNMMに代えて利益分割法を用いることが適切であると主張することが可能かもしれません。

(外国税務当局が算定した対価の額☞事務運営要領2-21)

- 信成国際税理士法人

- 移転価格辞典

- 移転価格文書作成の実務

- 移転価格文書とは

- 外国子会社の移転価格文書への対応