再販売価格基準法(RP法)

再販売価格基準法(RP法)は、国外関連取引に係る売上総利益の売上高に占める割合(売上総利益率)と比較対象取引に係る売上総利益の売上高に占める割合を比較する方法です。再販売価格基準法は顧客に販売する製品についてどれだけの利益を計上するのが適正であるかを検証する方法であるため、販売会社に対して多く適用される方法です。

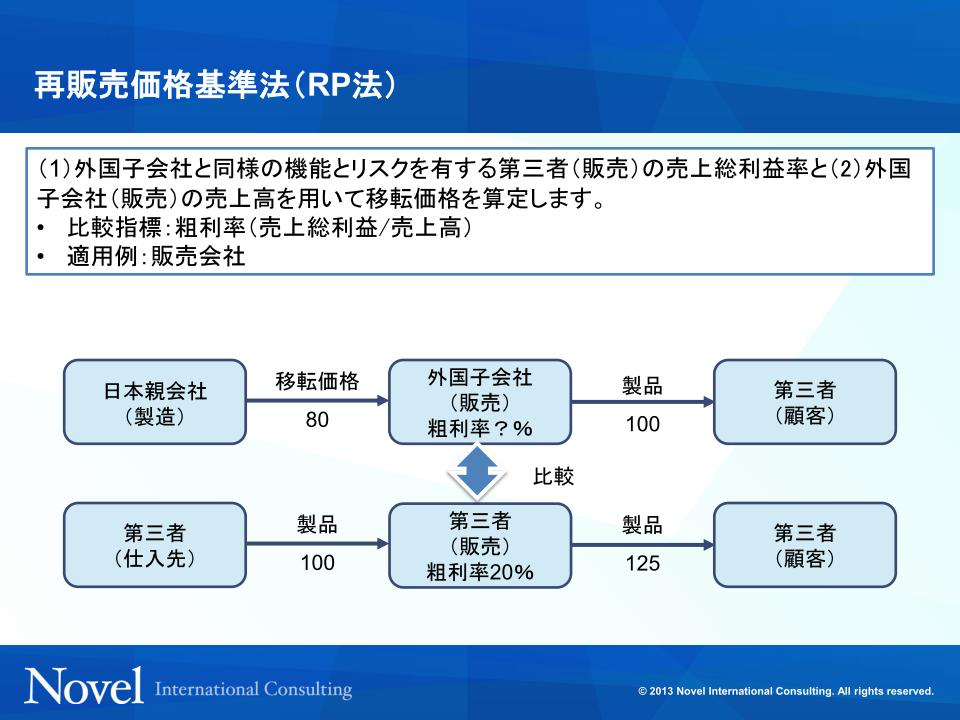

図表1-15の例において、日本親会社が製造した製品を、販売機能を有する外国子会社に販売する場合の取引価格を検討するような場合です。仮に同様の取引が第三者間で行われていたとして、販売会社が仕入先から100で購入した製品を顧客に125で販売しているとすると、販売会社の売上総利益率は20%になります。この第三者間の取引と外国子会社との取引が比較可能である場合、外国子会社である販売会社が獲得すべき売上総利益率も20%となるべきであり、最終製品を第三者に100で販売するのであれば、日本親会社が外国子会社に販売する製品の独立企業間価格は80になります。

再販売価格基準法においても、第三者間取引と国外関連取引において厳格な比較可能性が求められることになりますが、売上総利益率はその会社の果たす機能とリスクによって大きく影響を受けます。例えば、外国子会社である販売会社は第三者との取引においては在庫リスクを負っているが、国外関連取引では在庫リスクは日本親会社が負っているので実質的なリスクはない場合や、輸入にかかる条件が異なっている場合、またアフターサービスなどの役割を行っているかなどにより、売上総利益として獲得しなければならない利益水準が大きく異なります。これらの情報について外部データから入手して比較可能な情報を選定することは極めて困難であり、また、差異のある外部データを適切に調整して差異をなくすことが実質的にできないことから、これらの取引が比較可能であると判断することは実務上難しいといえるでしょう。現実的に再販売価格基準法が採用される例としては、自社の取引先のうちに第三者があり、類似の取引を行っていたというケースに限られてくると思われます。

(再販売価格基準法☞措法66の4②1ロ、措令39の12⑥、措通66の4(3)-1(2))