Downturn Economy下の移転価格問題への対応のしかた(第4回)

資金を直接貸し付ける

海外の子会社が資金繰りでひっ迫している場合の支援の方法として、大きく2つの方法が考えられることを、本シリーズの第2回目コラム(2020.05.28)で扱いました。そこでは債務保証を取り上げましたが、債務保証については、本年2月、OECD(経済協力開発機構)で大きな動きがあったことから、それらを意識した対応をはかること意図してのことです。

ただ、実務上は、日本の親会社が子会社に直接貸し付ける方法(以下、「親会社貸付」と呼ぶことにします。)が圧倒的に多いでしょうから、いま一度、どのように取り扱うのか、とりわけ金利の設定についてどのように行うのかを、見ていくことにいたしましょう。

わが国の通達上の取扱い

さて、親会社貸付については、わが国の移転価格税制上は本法に規定はなく、通達である移転価格事務運営要領(指針)において、次のとおり記載されています。

(独立価格比準法に準ずる方法と同等の方法による金銭の貸借取引の検討)

3-8 法人及び国外関連者が共に業として金銭の貸付け又は出資を行っていない場合において、当該法人が当該国外関連者との間で行う金銭の貸付け又は借入れについて調査を行うときは、必要に応じ、次に掲げる利率を独立企業間の利率として用いる独立価格比準法に準ずる方法と同等の方法の適用について検討する。

(1) 国外関連取引の借手が、非関連者である銀行等から当該国外関連取引と通貨、貸借時期、貸借期間等が同様の状況の下で借り入れたとした場合に付されるであろう利率

(2) 国外関連取引の貸手が、非関連者である銀行等から当該国外関連取引と通貨、貸借時期、貸借期間等が同様の状況の下で借り入れたとした場合に付されるであろう利率

(3) 国外関連取引に係る資金を、当該国外関連取引と通貨、取引時期、期間等が同様の状況の下で国債等により運用するとした場合に得られるであろう利率

(注)1 (1)、(2)及び(3)に掲げる利率を用いる方法の順に、独立企業原則に即した結果が得られることに留意する。

(注)2 (2)に掲げる利率を用いる場合においては、国外関連取引の貸手における銀行等からの実際の借入れが、(2)の同様の状況の下での借入れに該当するときは、当該国外関連取引とひも付き関係にあるかどうかを問わないことに留意する。

上で書かれたことは、当然と言えば当然の内容です。ですから、「じゃあ、具体的に貸付利率はどうしたらよいの?」と疑問をお持ちになられることでしょう。

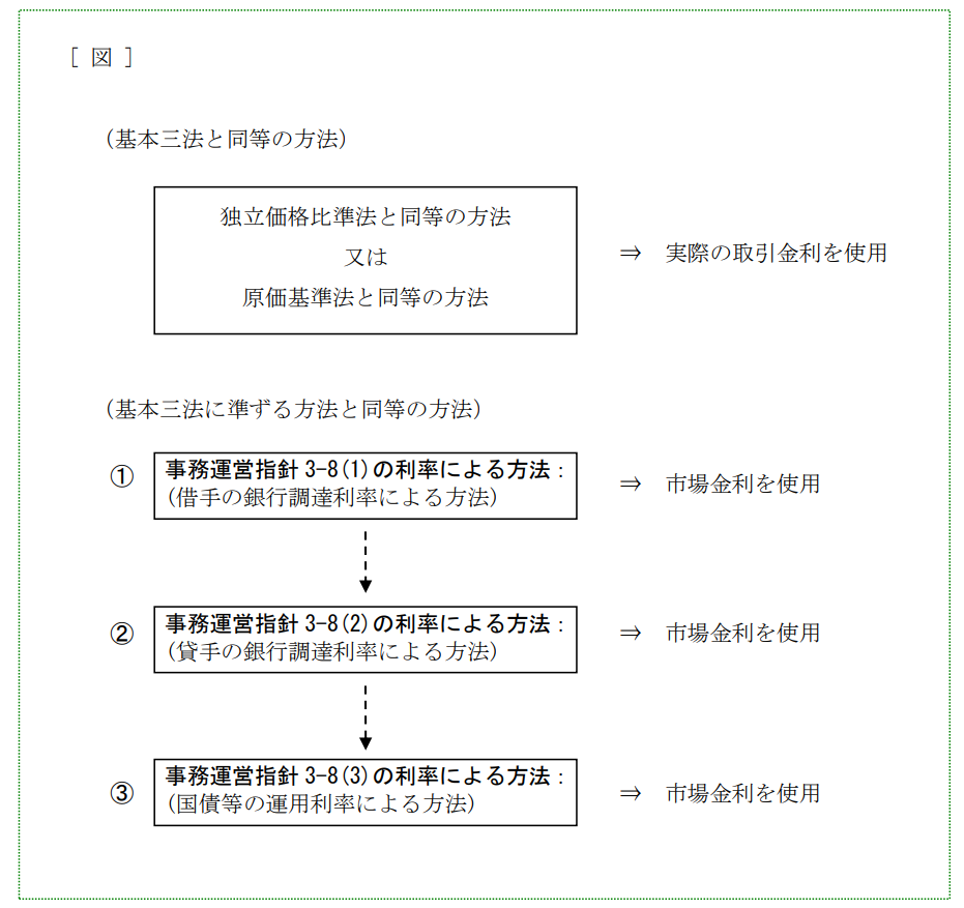

そこで、次の図をご覧ください。出所は、移転価格事務運営要領(指針)の別冊としてある参考事例集【事例4】の≪解説≫です。

この図のポイントとしては、日本の親会社が海外の子会社に貸し付ける場合には、

図の①:海外の子会社が直接海外の金融機関から借り入れる利率がわかれば、その利率

図の②:①が不明の場合は、親会社が日本で借り入れる利率がわかれば、その利率

図の③:①及び②が不明の場合は、日本の国債の利率

を適用するということです。

図のフローチャートでは、①→②→③の順で適用を考えますが、実務では、②で行われることが圧倒的に多いといえます。

具体的には、日ごろ取引のある金融機関に利率を聞き、それを用いる、あるいは、それに若干上乗せした利率を、貸付利率とするわけです。

その際、金融機関は、かつてなら、インディケーション(Indication)と称し利率を記載した用紙(慣行的に用紙自体がそう呼ばれもしますが)を会社に与えてくれましたが、おそらく金融機関のリスク管理の問題からでしょう、現在ではそのような用紙を受領することは難しく、多くの会社は、金融機関から電話等で聞き取った情報をメモなどで残す方法により、当該利率を適用しているケースが多いといえます。

上に示した図に従い、利率の証拠書類としては聞き取りのメモがあれば、現在は低金利時代であることも手伝って、税務調査においては問題視されることは、ほぼないのが実態であると言ってよいでしょう。

(本シリーズ続く)